ライフネット生命の「新じぶんへの保険レディース」はおすすめ?

安い女性保険を探しているんですが、ライフネット生命の「新じぶんへの保険レディース」はおすすめですか?

テレビCMを見ていると安い保険みたいなので気になっています…。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

ライフネット生命と言えば、安さをイメージしたテレビCMを行っていますね。

そんなライフネット生命が扱っている女性保険が「新じぶんへの保険レディース」です。

その「新じぶんへの保険レディース」ですが、残念ながら女性保険としてはおすすめではありません。

その理由は、女性保障の保障対象となる疾病が女性保険の中でも少ないからです。

また、確かに保険料は安いのですが、それはその分保障内容が削られているためです。

そのため、保障内容自体が物足りないものとなってしまっています。

このページでは、そんな「新じぶんへの保険レディース」について、特徴やメリット・デメリットをご紹介します。

では、はじめましょう!

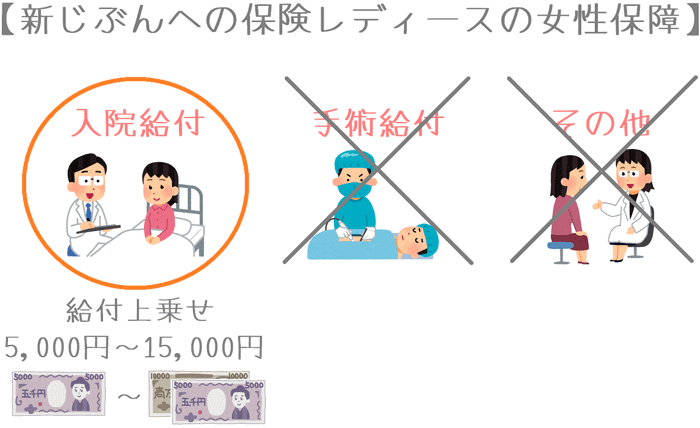

「新じぶんへの保険レディース」の特徴!

- 女性保障の内容は「入院給付の上乗せ」

- 上乗せ保障対象となる女性疾病がとても少ない

- 加入できるコースが2種類に限られている(自由に保障を選べない)

- 手術給付が外来での手術が対象外

- 妊娠中でも週数に関係なく加入できる

- 基本的にはネット加入がメイン

ライフネット生命「新じぶんへの保険レディース」の基本情報

![]()

まず最初に、「新じぶんへの保険レディース」の

- 加入可能年齢

- 保険料払込期間

等の基本情報をご紹介します。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | ・終身(亡くなるまで) | ||

| 保険料の払込期間 | ・60歳完了 ・65歳完了 ・終身(亡くなるまで) |

||

| 加入可能な年齢 | ・20~70歳 | ||

| 加入申込み方法 | 郵送 | ○ | |

| インターネット | ○ | ||

| 対面加入 | ○ | ・保険の窓口の一部店舗 ・ゼクシィ保険ショップ で加入可能 |

|

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・毎月払い | 年払いなどは選べない | |

| 保険料の払込免除制度 | ・有り | ||

| 付帯サービス | ・看護師等への電話健康相談サービス | ||

| 資料がほしい場合 | ライフネット生命公式サイトから取り寄せ可能 | ||

妊娠中でも入れる?

新じぶんへの保険レディースでは、妊娠中の場合妊娠週数に関係なく加入することができます。

ただし、妊娠中の加入申し込みの場合には、一定期間、妊娠・出産に関する保障が適用されない特別条件が付きます。

これは、告知内容に関わらず、妊娠中の加入であれば必ず適用されます。

そのため、加入後すぐの出産で帝王切開になった場合でも、給付を受けることはできません。

(一定期間が経過し、特別条件が外れた後の帝王切開の場合には対象になります。)

保障内容一覧

続いては、保障内容を一覧で見ていきましょう。

「新じぶんへの保険レディース」は、他社の女性保険とは異なり、自分で保障内容を設計することができません。

あらかじめ決められた2つのコースから選んで加入するようになります。

コースは次の2つがあります。

- おすすめコース

- エコノミーコース

以下では各保障が、どのコースに含まれているのかも含めてご紹介していきます。

| 保障項目 | 保障の概要 | コースに含む保障 | ||

|---|---|---|---|---|

| おすすめ コース |

エコノミー コース |

|||

| 主契約 | 入院給付金 | ・日帰り入院から対象 ・5日以下の入院では5日分を給付 ・1入院60日まで ・保障期間通算1,095日まで |

あり | あり |

| 女性入院給付金 | ・入院給付に5,000円上乗せ ・所定の女性疾病のみが対象 |

あり | あり | |

| 三大生活習慣病での入院延長 | 【対象】 ・がん(悪性新生物) ・心疾患 ・脳血管疾患 |

あり | なし | |

| 手術給付金 | ・入院給付日額の10倍を給付 ・入院中の手術のみが対象 (外来での手術は保障対象外) |

あり | あり | |

| がん治療給付金 | 【給付条件】 ・初回:初めてがんと診断確定 ・2回目以降:がん治療(手術・放射線・抗がん剤治療等)を受けたとき ・1年に1回 ・通算回数:5回まで ・上皮内新生物(初期がん)は対象外 |

あり | なし | |

| 先進医療給付金 | ・技術料同額を給付 ・通算2,000万円まで ・終身保障 |

あり | なし | |

出産時の保障は受けられる?

新じぶんへの保険レディースでは、出産時の保障では異常分娩での出産時に保障が受けられます。

(異常分娩とは、帝王切開や吸引分娩等の「正常分娩以外」の出産を指します。)

例えば、帝王切開であれば、手術給付金や入院給付金を受け取ることができます。

正常分娩の場合には、病気ではないという理由から保障対象になりません。

ただしこれは、他の女性保険であっても同じ取り扱いとなっています。

女性のための保障強化の内容

女性のための保障内容は「入院給付上乗せ」

ここからは、女性保険の目玉である女性保障の内容をご紹介します。

新じぶんへの保険レディースで受けられる女性保障は、「入院給付の上乗せ」です。

こちらは、「おすすめコース」と「エコノミーコース」のどちらも同じ内容で保障を受けることができます。

後述する所定の女性疾病が原因で入院した場合に、主契約の入院給付とは別に給付金を受け取ることができます。

上乗せされる給付金額は、主契約の入院給付金と同額となります。

(入院給付金は5,000円、8,000円、10,000円、12,000円、15,000円から選択します。)

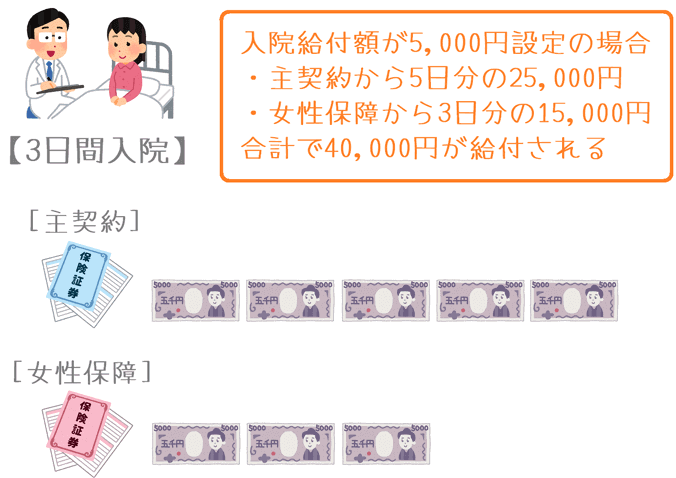

もし、主契約の入院給付金が5,000円であれば、女性保障としてさらに5,000円が給付され、合計で10,000円の入院給付を受けることができます。

女性保障の保障日数

女性保障の給付期間は、1回の入院につき60日までとなります。

また、保険期間全体を通して通算で1,095日まで保障されます。

なお、主契約の入院給付は5日以内の入院の場合に5日分の入院給付が受け取れますが、女性保障の入院給付では5日以下の場合には実際に入院した日数分のみの給付となります。

例:3日間入院した場合

- 主契約:5日分給付

- 女性保障:3日分給付

女性保障の対象となる疾病

新じぶんへの保険レディースで女性保障の対象となるのは、大きく分ける次の3種類の疾病となります。

- 女性特有の疾病

- ごく一部の女性に多い疾病

- がん

より具体的に、疾病の種類によって分類すると、「新じぶんへの保険レディース」で保障対象となるのは次のような疾病です。

(以下の分類は、他の女性保険も参考に当サイトで分類したものです。)

新じぶんへの保険レディースの女性疾病の対象

| 疾病の分類 | 対象の可否 | 主な疾病 |

|---|---|---|

| がん | ○ | がん(悪性・上皮内) |

| 特定の良性新生物 | △ | 乳房・子宮筋腫 |

| 乳房・女性性器の疾患 | ○ | 女性骨盤臓器の炎症性疾患等 |

| 腎尿路の疾患 | × | 腎不全・膀胱炎等 |

| 血液の疾患 | × | 鉄欠乏性貧血等 |

| 甲状腺の疾患 | × | バセドウ病等 |

| 内分泌系の疾患 | × | 卵巣機能障害等 |

| 循環器系の疾患 | × | 低血圧等 |

| 消化器系の疾患 | × | 胆のう症等 |

| 筋骨格系の疾患 | △ | 関節リウマチのみ |

| 妊娠・分娩等の合併症 | ○ | 切迫早産・帝王切開・高血圧性障害等 |

新じぶんへの保険レディースでは11分類中5個が上乗せ保障の対象となります。

基本的には「がん」と「女性特有の疾病」のみで保障が受けられます。

ごく一部「関節リウマチ」のみが、男女共通の「女性に多い疾病」として保障対象となります。

ただ、この保険の保障対象となる疾病は女性保険としては少ない方になります。

他の女性保険では、がんや女性特有の疾病に加えて、女性に多い疾病を幅広く保障対象としています。

そうしたものと比べると、女性のための保障としては物足りないと言えます。

「新じぶんへの保険」との違い

違いは女性入院給付金の有無のみ

「新じぶんへの保険レディース」と、男女共通の「新じぶんへの保険」の違いですが、ここでご紹介した女性のための入院給付の上乗せの有無だけです。

それ以外に、新じぶんへの保険レディースのみにしかない保障はありません。

コース別の年齢ごとの保険料

続いては、女性保険選びの目安の1つとなる保険料を見ていきましょう。

先ほどご説明したとおり、「新じぶんへの保険レディース」はコースが2つに分かれており、そのどちらかにしか入ることができません。

そのため、以下では2つのコースそれぞれの保険料をご紹介します。

なお、自分で設定可能な条件に付いては次のとおり設定しています。

- 保険料払込:終身払い

- 入院:1日5,000円

「新じぶんへの保険レディース」の年齢別の保険料

| 加入年齢 | おすすめコース | エコノミーコース |

|---|---|---|

| 20歳 | 2,292円 | 1,437円 |

| 25歳 | 2,633円 | 1,623円 |

| 30歳 | 2,969円 | 1,776円 |

| 35歳 | 3,332円 | 1,924円 |

| 40歳 | 3,773円 | 2,130円 |

| 45歳 | 4,310円 | 2,414円 |

| 50歳 | 4,931円 | 2,761円 |

| 55歳 | 5,650円 | 3,172円 |

| 60歳 | 6,478円 | 3,659円 |

| 65歳 | 7,508円 | 4,282円 |

新じぶんへの保険レディースのメリット・デメリット

メリット

新じぶんへの保険レディースでは、特に女性保険としてのメリットはありません。

男女共通の保障部分では、新じぶんへの保険の解説ページでご紹介している以下の2つがあります。

- 主契約の入院給付でまとまった給付が受けられる

- がん診断一時金の給付条件が良い

デメリット

デメリットについては、男女共通部分のデメリットでは以下の4つがあります。

- 実は保険料は特に安いわけではない

- 付ける保障を自分で選ぶことができない

- 手術給付で外来手術が保障対象外

- 180日以内の再入院が通算されてしまう

なお、女性保険としてのデメリットには次のものがあります。

- 保障対象となる女性疾病の範囲が狭い

デメリット保障対象となる女性疾病の範囲が狭い

デメリットは、保障対象となる女性疾病の範囲が狭いということです。

先ほど見ていただいたとおり、新じぶんへの保険レディースでは、女性保障で上乗せ対象となる疾病が11種類中5種類しかありません。

これは、女性保険としては最も保障範囲が狭い部類に入ります。

もちろん、保障範囲を限定しているからこそ、その分女性保険としては保険料が安めとなっています。

ただ、この保険の保険料が安いのには、先進医療保障が付いていなかったり、外来での手術が保障対象外であったりするからという理由もあります。

せっかく女性保険を選ぶのであれば、女性のための保障がしっかりと受けられるものを選んだ方が良いです。

そのため、それを犠牲にしたうえでの保険料の安さはあまり意味がなく、デメリットであるといえます。

【結論】新じぶんへの保険レディースはおすすめの女性保険?

さて、ここまでご紹介してきたライフネット生命の「新じぶんへの保険レディース」ですが、残念ながら加入はおすすめできません。

おすすめできない最も大きな理由は、上乗せ保障対象となる女性疾病の範囲が狭いことです。

また、必要な保障を自由に選べないことや、一部の保障が付いていないという点も気がかりです。

保険料は高いよりは安い方が良いですが、それはあくまで最低限必要な保障がそろったうえでの話です。

他の女性保険で一般的な保障が一部ついていない状態で保険料が安くても、それはメリットとは言えません。

保障の充実度も保険料の安さも満たしている女性保険は?

では、保障の充実度と保険料の安さの両方を見たいしている女性保険にはどんなものがあるかというと、個人的には次の2つはその両方を満たした女性保険であると考えています。

これらは、保障対象となる女性疾病の範囲がかなり広く、また保障内容の割に保険料も割安となっています。

なお、こうした女性保険も含め、当サイトのおすすめの女性保険ランキングでは多くの女性保険をコメント付きでご紹介しています。

ぜひ、複数の女性保険を見比べてみて、保障内容や保険料に納得ができるものを選んでみてくださいね。

おすすめ女性保険と加入方法あれこれ

女性保険ランキング!(2019年版)

15種類以上の女性保険を、女性保障の充実度や保険料を基にランキングにまとめました。2019年で最もおすすめできる女性保険が分かります!

女性保険選びで使った保険相談ランキング!

私の妻が、女性保険探しの際実際に相談した複数の無料保険相談サービスをランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!

あいおい生命の女性保険を解説!

女性のための保障が最も手厚いのがあいおい生命の「女性のための&LIFE新医療保険Aプラス」です。女性のための保障の仕組みや対象となる女性疾病を紹介します。

メットライフ生命の女性保険を解説!

女性保険でがんにも手厚く備えたい場合におすすめなのがメットライフ生命の「フレキシィS女性専用タイプ」です。女性保障の種類とあわせて紹介します。