ライフネット生命の医療保険「新じぶんへの保険」はおすすめですか?

医療保険に入りたいと思っているんですが、ライフネット生命の「新じぶんへの保険」はおすすめですか?

テレビCMで見てやすそうで良いなと思ったんですが、メリットやデメリットがあれば教えてください。

こんにちは!

ファイナンシャル・プランナー兼サラリーマンのFP吉田です。

ライフネット生命と言えば、安い保険料で保険に入れることを売りにしたテレビCMを目にすることがあります。

そんなライフネット生命の医療保険「新じぶんへの保険」ですが、残念ながら加入はおすすめしません。

確かにパッと見での保険料は安いのですが、その分一部の保障内容が省かれており、結局割高な保険料になってしまっています。

また、決まったコースでしか加入できず、保障の自由度がありません。

とは言え、他の医療保険と比較検討するために保障内容を知っておくのも大切です。

そこでこのページでは、ライフネット生命「新じぶんへの保険」の特徴やメリット・デメリットをご紹介していきます。

それでは、はじめましょう!

「新じぶんへの保険」の特徴!

- 保険料は保障内容を考えると安くない

- がん治療給付金の2回目以降の給付条件が良い

- 保障内容を自由に選べない(2つのコースからしか選べない)

- 各コースとも内容が中途半端で使いづらい

- 外来での手術が保障対象外

- 三大疾病保険料払込免除は存在しない

「新じぶんへの保険」の基本情報

![]()

初めに、「新じぶんへの保険」の基本情報をご紹介します。

ライフネット生命と言えば、ネットで入れる生命保険会社としてとくに有名な保険会社です。

また、保険料の安さをうたったテレビCMも見たことがある方は多いことでしょう。

さて、そんなライフネット生命の「新じぶんへの保険」の基本情報を見ていきましょう。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | ・55歳 ・60歳 ・65歳 ・70歳 |

||

| 加入可能な年齢 | ・20~60歳 | ||

| 加入申込み方法 | 郵送 | × | |

| インターネット | ○ | ||

| 対面加入 | ○ | ・保険の窓口の一部店舗 ・ゼクシィ保険ショップ で加入可能 |

|

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・毎月払い | 年払いなどは選べない | |

| 保険料の払込免除制度 | ・有り | ||

| 付帯サービス | ・看護師等への電話健康相談サービス | ||

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

「新じぶんへの保険」保障内容一覧

ここからは、保障内容を細かく見ていきます。

なお、「新じぶんへの保険」では、保障内容を自分で自由に選ぶことができません。

2つのコースがあり、そのどちらかのコースを選んで加入するようになります。

そのため、以下では保障の内容とあわせて、各種保障がそれぞれのコースのどちらに属しているかをご紹介していきます。

| 保障項目 | 保障の概要 | コースに含む保障 | ||

|---|---|---|---|---|

| おすすめ コース |

エコノミー コース |

|||

| 主契約 | 入院給付金 | ・日帰り入院から対象 ・5日以下の入院では5日分を給付 ・1入院60日まで ・保障期間通算1,095日まで |

あり | あり |

| 三大生活習慣病での入院延長 | 【対象】 ・がん(悪性新生物) ・心疾患 ・脳血管疾患 |

あり | なし | |

| 手術給付金 | ・入院給付日額の10倍を給付 ・入院中の手術のみが対象 (外来での手術は保障対象外) |

あり | あり | |

| がん治療給付金 | 【給付条件】 ・初回:初めてがんと診断確定 ・2回目以降:がん治療(手術・放射線・抗がん剤治療等)を受けたとき ・1年に1回 ・通算回数:5回まで ・上皮内新生物(初期がん)は対象外 |

あり | なし | |

| 先進医療給付金 | ・技術料同額を給付 ・通算2,000万円まで ・終身保障 |

あり | なし | |

特徴的な保障内容

特徴的な保障1入院給付金

・短期入院でも5日分の給付が受けられる

・180日以内の再入院は別の疾病でも同一入院とカウント

新じぶんへの保険の入院給付のポイントは2つあります。

ポイント1. 短期入院での5日分の給付

1つ目のポイントは、短期入院でも5日分の給付が受けられることです。

日帰り入院であっても5日分の給付が受けられるため、入院給付日額が1日あたり5,000円であれば25,000円を受け取ることができます。

通常、短期入院では「入院準備金」や「病院までの交通費」によって、家計からの持ち出しが生じてしまう場合があります。

しかし、5日分の給付が受けられることによってそうした持ち出しを防ぐことができます。

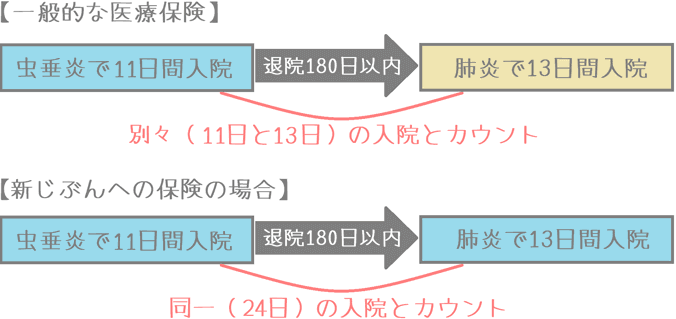

ポイント2. 180日以内の再入院は別の疾病でも同一入院とカウントされてしまう

2つ目のポイントは、退院から180日以内に再入院した場合、別の病気やケガによる場合でも1回の入院とカウントされてしまうということです。

通常、多くの医療保険では、退院後の再入院の場合、180日以内に同じ病気やケガで入院した場合には、入院給付金の保障日数を通算することがあります。

しかし、「新じぶんでの保険」では、別の病気やケガを原因とする入院であっても入院給付金の保障日数が通算されてしまいます。

これの何が問題かというと、短期間で入退院を繰り返した場合に、入院給付の保障日数である60日を使い切ってしまう可能性があるということです。

そう何度も入退院を繰り返すことは多くありません。

ただ、他の医療保険ではこういった通算が行われないことを考えると、入院保障としてはデメリットとなってしまいます。

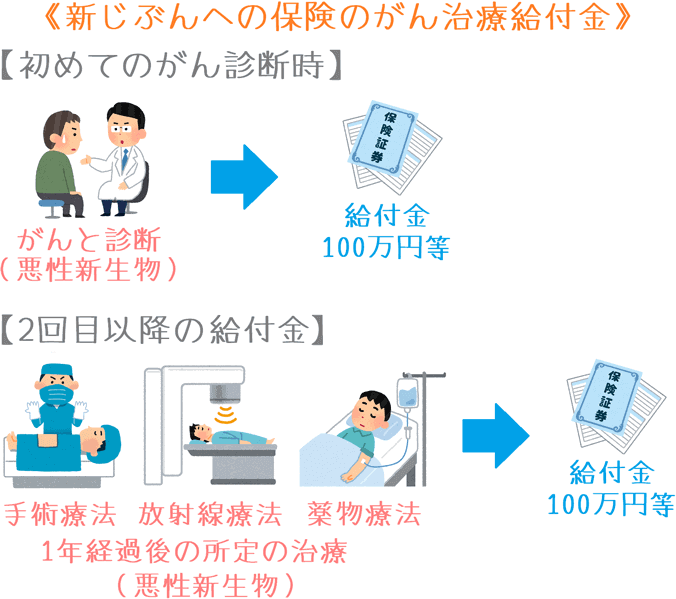

特徴的な保障2がん治療給付金

・2回目以降の給付条件が良い

・上皮内新生物(初期がん)が対象外なのが残念

がん治療給付金は、がん保険で言うところの「がん診断一時金」です。

がんと診断された場合に、100万円等のまとまった給付を受けることができます。

一時金は通算5回まで受け取ることができますが、1回目と2回目以降の給付条件が異なります。

1回目の給付条件

1回目の給付については「がんと診断確定された時点」が条件となっています。

これは他の医療保険と比べても一般的です。

2回目以降の給付条件

2回目以降の給付条件は他の医療保険より良いです。

他の医療保険のがん一時金特約では、2回目の給付条件が「がん治療のために入院したとき」と入院が条件となっています。

しかし、新じぶんへの保険では「手術、放射線治療、抗がん剤治療、ホルモン剤治療」を受けた時となっており、入院・通院であるかを問いません。

そのため、2回目の給付は非常に受けやすくなっています。

また、給付が1年に1回である点も給付の受けやすさにつながっています。

ただ1つ気になるのは、初期がんである「上皮内新生物」が保障対象外となってしまっている点です。

保険料を安く抑えるための措置だとは思いますが、上皮内新生物であってもがんはがんです。

そのため、上皮内新生物が保障対象外となってしまっているのは残念です。

コース別の年齢・性別ごとの保険料

続いては、医療保険を選ぶ際の目安になる「保険料」をご紹介します。

「新じぶんへの保険」では、コースが2つに分かれており、そのどちらかにしか入ることができません。

そのため、以下では2つのコースの保険料をご紹介します。

なお、自分で設定ができる部分については次の条件で計算しています。

- 保険料払込:終身払い

- 入院:1日5,000円

保障内容が多い「おすすめコース」の保険料を()書きで記載します。

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 20歳 | 1,102円 (1,901円) |

1,169円 (2,024円) |

| 25歳 | 1,269円 (2,227円) |

1,323円 (2,333円) |

| 30歳 | 1,470円 (2,629円) |

1,463円 (2,656円) |

| 35歳 | 1,710円 (3,123円) |

1,612円 (3,020円) |

| 40歳 | 2,000円 (3,723円) |

1,807円 (3,449円) |

| 45歳 | 2,337円 (4,441円) |

2,056円 (3,952円) |

| 50歳 | 2,721円 (5,290円) |

2,327円 (4,526円) |

| 55歳 | 3,153円 (6,289円) |

2,712円 (5,190円) |

| 60歳 | 3,690円 (7,477円) |

3,137円 (5,956円) |

| 65歳 | 4,334円 (8,448円) |

3,698円 (6,924円) |

「新じぶんへの保険」のメリットとデメリット

メリット

- 5日以下の入院でも5日分の入院給付が受けられる

- がん治療給付金の給付条件が良い

メリット15日以下の入院でも5日分の入院給付が受けられる

メリットの1つ目は、5日以下の入院でも5日分の入院給付が受けられるという点です。

保障内容の項目でもご説明したとおり、新じぶんへの保険では、日帰り入院~5日目までの入院で5日分の給付を受けることができます。

そのため、短期入院で起こりがちな家計からの持ち出しを防ぐことができます。

こういった給付を行っている医療保険も増えてきてはいますが、まだそこまで多くありません。

そのため、他の医療保険と比べてメリットであるといえます。

メリット2がん治療給付金の給付条件が良い

メリットの2つ目は、がん治療給付金の給付条件が良いという点です。

こちらも保障内容の項目でご説明したとおり、がんと診断された後の2回目の給付条件が入院・通院を問わない治療を受けた時点となっており、給付が受けやすいものとなっています。

がん保険でも、2回目以降の給付は「入院の開始」が条件となっているものが多いため、そうしたものと比べても良い条件であるといえます。

デメリット

- 実は保険料は特に安いわけではない

- 付ける保障を自分で選ぶことができない

- 手術給付で外来手術が保障対象外

- 180日以内の再入院が通算されてしまう

デメリット1実は保険料は特に安いわけではない

デメリットの1つ目は、実は保険料は特に安いわけではないという点です。

実は、「新じぶんへの保険」の保険料はアピールしているほど安くはありません。

一見すると安く見えるのですが、その分保障内容が省かれているため、その分を考慮すると他の医療保険と変わらないか、少し高いくらいになります。

ライフネット生命のように、インターネットでの販売を行っており、なおかつ保険料が安めの医療保険と比べてみると次のようになります。

| 年齢性別 | ライフネット生命 新じぶんへの保険 (エコノミー) |

アクサダイレクトの終身医療 |

チューリッヒ生命 終身医療保険プレミアムDX |

オリックス生命 新CURE |

|---|---|---|---|---|

| 30歳男性 | 1,470円 | 1,340円 | 1,557円 | 1,582円 |

| 30歳女性 | 1,463円 | 1,375円 | 1,587円 | 1,707円 |

保険料計算条件:入院給付5,000円、60日 特約:先進医療のみ(新じぶんへの保険以外) 終身払い

こうしてみると、この表の中では2番目に保険料が安いです。

ただ実は、新じぶんへの保険だけ「先進医療保障」が付いてない場合の保険料です。

(コースでしか加入でき無いため、付けた場合の保険料は分かりません。)

もし仮に先進医療保障を付けたら、男女とも保険料は1,580~1,600円くらいになるはずです。

すると、他の医療保険とほぼ変わらないか、もしかしたら少し高いくらいの保険料になります。

このように、新じぶんへの保険は、特筆すべきほど保険料が安いわけではありません。

保障内容が省かれているため、結果的に保険料は割高であるとさえ言えます。

デメリット2付ける保障を自分で選ぶことができない

デメリットの2つ目は、付ける保障を自分で選ぶことができないという点です。

ここまで何度かご紹介したとおり、新じぶんへの保険では、決められた2つのコースのどちらかでしか加入することができません。

そのため、自分で保障内容を選んで組み立てるようなことはできません。

また、2つのコースがどちらも保障内容としては「帯に短したすきに長し」という感じの内容になっており、使い勝手が悪いです。

「おすすめコース」には、がん治療給付金が付いていますが、がんに備えるための他の保障(通院保障など)が付いていないため、がんに備えるには物足りません。

「エコノミーコース」には、先進医療保障が付いていないため、純粋に医療保険として物足りない内容となっています。

デメリット3手術給付で外来手術が保障対象外

デメリットの3つ目は、手術給付で外来が保障対象外であるという点です。

新じぶんへの保険の手術給付は、入院中の手術しか保障対象となりません。

外来(通院)で手術を受けても給付は受けられません。

これの何がデメリットであるかというと、特に「がん治療」でデメリットとなります。

最近のがん治療では、入院後は通院によって治療を受けることが増えています。

外来で軽微な手術や放射線治療を行うこともあるのですが、新じぶんへの保険ではそうしたがん治療での外来手術では給付を受けることができません。

このように、医療保険でありながらすべての手術が保障対象外ではない、というのは大きなデメリットであるといえます。

デメリット4180日以内の再入院が通算されてしまう

デメリットの4つ目は、180日以内の再入院が通算されてしまうという点です。

保障内容の項目でご説明したとおり、新じぶんへの保険では、退院から180日以内に別の病気やケガで入院した場合でも、入院給付の給付日数が通算されてしまいます。

そのため、短期間のうちに入退院を繰り返すと入院給付日数が足りなくなってしまう可能性があります。

せっかく入院に備えるために医療保険に入るのに、結局入院に不安が残ってしまうのではデメリットとなってしまいます。

【結論】「新じぶんへの保険」はおすすめ?

ここまでご紹介してきたライフネット生命の「新じぶんへの保険」は、残念ですが、加入はおすすめしません。

その理由は、まず保障内容を自分で選べない点が致命的です。

エコノミーコースでは保障が物足りず、おすすめコースでもがん治療に備えるには物足りません。

また、実際には保険料が安いわけではないという点も理由として大きいです。

他の医療保険に比べて保障が省かれているだけなので、保障内容を踏まえて保険料を見てみると割高であるといえます。

保障内容が省かれている点があるため、いざ加入して病気になった後で実は保障が受けられなかったということもあり得ます。

そうならないよう、最低限の保障が一通りそろっている医療保険を選ぶことをおすすめします。

おすすめの医療保険は?

では、最低限の保障が一通りそろったおすすめの医療保険がどんなものであるかというと、まずオリックス生命「新CURE」があげられます。

こちらは、入院時の保障も充実しており、なおかつ保険料も安めの設定となっています。

また、三井住友海上あいおい生命「&LIFE新医療保険Aプラス」もおすすめです。

ベースの保険料が少しだけ高いですが、その分保障内容はかなり充実しています。

特に、女性の方が医療保険を考える場合には一押しです。

(当サイトの医療保険ランキングでも1位に選んでいます。)

ぜひ、こうした医療保険などを見比べてみて、最低限の保障が一通りそろっているものを選んでみてください。

その上で、がんへの備えなどが必要であれば、特約で保障を追加してみるとより安心できる医療保険に設計することができます。

おすすめ医療保険と加入方法あれこれ

医療保険ランキング!(2019年版)

25種類以上の医療保険を、保障内容の充実度や給付条件を基にランキングにまとめました!これを見ていただければ2019年の最もお得な医療保険が分かります。

健康状態が不安な場合の告知のコツ

健康状態が不安な場合には医療保険加入に苦労する場合があります。ただ、告知への臨み方次第で加入できる場合があります。私が行ったコツをご紹介します。

医療保険加入時に医師の診断は必要?

医療保険を申し込む際には医師による診断を受ける必要はあるのでしょうか?医師による診察の有無と、健康状態に関する加入時の注意点をご紹介します。

医療保険選びで使った保険相談ランキング!

私と妻が、医療保険探しの際実際に相談した複数の無料保険相談サービスをランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!