アイアル少額短期保険の「レディーライフ」はおすすめ?

女性保険のアイアル少額短期保険の「レディーライフ」っておすすめですか?

死亡保障も付けられて良さそうなんですが、メリットやデメリットは何かありますか?

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

女性保険を取り扱っている少額短期保険会社は数社ありますが、そのうちの1つが「アイアル少額短期保険」です。

そのアイアル少額短期保険が扱っている女性保険が「愛ある医療保険 レディーライフ」になります。

そんなレディーライフですが、残念ながら加入はおすすめではありません。

理由はさまざまなものがあるのですが、最も大きな理由は、入院保障の条件が一般的な女性保険よりも厳しく保険料に割高感があるためです。

ただ、他の女性保険を検討するにあたり、どういった内容なのかを知るのは参考となります。

このページでは、レディーライフの特徴やメリット・デメリットをご紹介していきます。

では、はじめましょう!

「レディーライフ」の特徴!

- 1年更新の定期保険

- 入院時の保障は「5日以上の入院」から保障対象

- 「女性疾病」だけしか保障されない!(男女共通の疾病は対象外)

- 保障対象となる女性疾病の種類が少ない

- 妊娠中は一切加入できない

- 正常分娩(自然分娩)は保障対象外

「レディーライフ」の基本情報

まず、レディーライフの加入可能期間や、保障期間などの基本的な情報をご紹介します。

なお、以下でも記載していますが、レディーライフは1年更新の定期保険です。

生命保険会社の女性保険のように終身保障ではないためご注意ください。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | ・1年更新 ・最長80歳まで |

||

| 保険料の払込期間 | 保険の保障期間と同様 | ||

| 加入可能な年齢 | 20歳~69歳 | 更新は79歳まで可能 | |

| 加入申込み方法 | 郵送 | ○ | |

| インターネット | ○ | ||

| 対面加入 | × | ||

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・毎月払い | ||

| 保険料の払込免除制度 | 無し | ||

| 付帯サービス | 無し | ||

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

「レディーライフ」は妊娠中でも入れる?

残念ながら、「レディーライフ」は妊娠中の方は加入することができません。

そのため、妊娠中で女性保険の加入を希望される場合には、他の女性保険を検討してみてください。

加入・更新時の保険料はいくら?

続いては、レディーライフの保険料をご紹介します。

レディーライフは1年更新の保険であるため、更新時には1年経過時点の年齢で保険料が再設定されます。

ただし、保険料は5歳ずつで設定されているため、毎年保険料が値上げされるわけではありません。

なお、レディーライフでは、死亡保険の有無を選ぶことができます。

そのため、死亡保険を付けないプランと、付けたプラン(100万円・300万円)の3つをご紹介します。

| 加入・更新年齢 | 死亡保険 無し | 死亡保険 100万円 | 死亡保険 300万円 |

|---|---|---|---|

| 20~24歳 | 1,510円 | 1,550円 | 1,630円 |

| 25~29歳 | 1,770円 | 1,810円 | 1,900円 |

| 30~34歳 | 1,850円 | 1,910円 | 2,020円 |

| 35~39歳 | 1,820円 | 1,900円 | 2,070円 |

| 40~44歳 | 1,730円 | 1,850円 | 2,090円 |

| 45~49歳 | 1,780円 | 1,960円 | 2,330円 |

| 50~54歳 | 1,830円 | 2,110円 | 2,680円 |

| 55~59歳 | 2,110円 | 2,520円 | 3,340円 |

| 60~64歳 | 2,310円 | 2,890円 | 4,040円 |

| 65~69歳 | 2,840円 | 3,730円 | 5,510円 |

| 70~74歳 | 3,900円 | 5,450円 | 8,520円 |

| 75~79歳 | 5,100円 | 7,850円 | 13,300円 |

レディーライフの保障内容を一覧で紹介

ここからは、具体的にレディーライフの保障内容をご紹介していきます。

少額短期保険であるため、保障内容は非常にシンプルなものとなっています。

| 保障項目 | 保障金額の例 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 入院保険金 | 5,000円 | ・病気やケガで継続5日以上の入院時に入院1日目から保障 |

| 手術保険金 | 10万円 | ・所定の手術を受けた時 | |

| 女性疾病入院保険金 | 10,000円 | ・所定の女性疾病治療を目的として継続5日以上の入院時に入院1日目から保障 | |

| 特約 保障 |

死亡保険金 | 100~300万円 | ・保険期間中の死亡時 |

出産時の保障は受けられる?

レディーライフでは、異常分娩(帝王切開、吸引分娩など)は保障の対象となります。

帝王切開に対して手術保険金、出産後の入院に対して入院保険金が支払われます。

しかし、正常分娩での出産時は保障対象となりません。

少額短期保険の女性保険では、正常分娩も保障されるものがありますが、レディーライフでは対象外となります。

ただ、レディーライフ以外の多くの女性保険でも正常分娩は保障対象外となっています。

「レディーライフ」の女性のための保障強化の内容

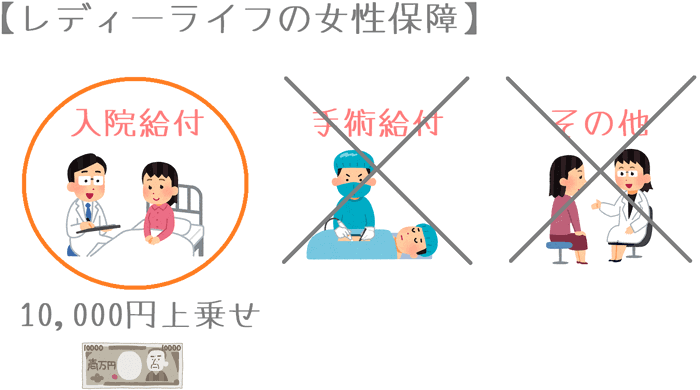

女性のための保障内容は「入院上乗せ」

レディーライフで受けられる女性保障は、「入院給付の上乗せ」です。

所定の女性疾病で入院した場合に、「入院保険金」とは別に「女性疾病入院保険金」を受け取ることができます。

女性疾病に対して給付される保険金額は10,000円です。

そのため、主契約の入院保険金とあわせて15,000円が給付されます。

なお、レディーライフでは、保障対象となる入院が「継続5日以上の入院」となっています。

継続5日以上の入院時に、1日目からの分の入院保険金が支払われます。

他の女性保険の入院保障とは異なり、日帰り入院や5日以下の短期入院は保障対象外となるためご注意ください。

女性保障の保障日数

女性入院での保障日数は、1回の入院につき60日までです。

保険自体は1年ごとに更新されるため、特に通算での保障日数は設定されていません。

女性保障の対象となる疾病

レディーライフで女性保障の対象となるのは、「女性特有の疾病」のみとなっています。

より具体的に、疾病の種類によって分類すると、「レディーライフ」で保障対象となるのは次のような疾病です。

(以下の分類は、他の女性保険も参考に当サイトで分類したものです。)

レディーライフの女性疾病の対象

| 疾病の分類 | 対象の可否 | 主な疾病 |

|---|---|---|

| がん | △ | 女性特有のがん(悪性・上皮内) |

| 特定の良性新生物 | △ | 女性特有の良性新生物(乳房・子宮筋腫等) |

| 乳房・女性性器の疾患 | ○ | 女性骨盤臓器の炎症性疾患等 |

| 腎尿路の疾患 | × | 腎不全・膀胱炎等 |

| 血液の疾患 | × | 鉄欠乏性貧血等 |

| 甲状腺の疾患 | × | バセドウ病等 |

| 内分泌系の疾患 | △ | 卵巣機能障害のみ |

| 循環器系の疾患 | × | 低血圧等 |

| 消化器系の疾患 | × | 胆のう症等 |

| 筋骨格系の疾患 | × | 関節リウマチ等 |

| 妊娠・分娩等の合併症 | ○ | 切迫早産・帝王切開・高血圧性障害等 |

レディーライフでは11分類中5種類が女性保障の対象となります。

この5種類という数字ですが、女性保険の中では保障対象となる疾病が少ない方となります。

生命保険会社の女性保険の多くは、細かい違いはありますが上記11分類が全て女性疾病の対象となります。

また、生命保険会社の女性保険では、レディーライフとは異なり、

- 男女共通のがん

- 女性に多い疾病(バセドウ病、関節リウマチ等)

も女性疾病として保障対象となります。

レディーライフのメリット・デメリット

レディーライフのメリット

レディーライフには特にメリットらしいメリットは見当たりません。

他の少額短期保険では、正常分娩が保障されるというメリットがある場合もありますが、レディーライフは特にそれもありません。

ただ、「特別条件特約(B)」というものを付けることで、不妊治療中でも加入できる「子宝エール」という名前の女性保険になります。

子宝エールの場合は、一定の不担保(保障対象外)はつきますが、不妊治療中でも加入できるというメリットがあります。

レディーライフのデメリット

- 保障対象となる女性疾病が少ない

- 入院保険金が5日以上の入院が対象

デメリット1保障対象となる女性疾病が少ない

デメリットの1つ目は、保障対象となる女性疾病が少ないという点です。

先ほどもご説明したとおり、レディーライフで保障対象となる女性疾病は「女性特有の疾病」です。

他の女性保険のように、

- 男女共通のがん

- 女性に多い疾病

の2つが保障対象となりません。

もちろん、女性保険である以上、女性特有の疾病のみが追加の保障対象となるのは間違いではありません。

しかし、保障対象となる疾病が多い他の女性保険と比べてしまうと、レディーライフの保障対象は見劣りしてしまいます。

デメリット2入院保険金が5日以上の入院が対象

デメリットの2つ目は、入院保険金が5日以上の入院が対象であるという点です。

レディーライフでは、男女共通の入院保険金も、女性疾病を対象とした入院保険金も、保険金の給付対象は5日以上の入院となっています。

他の女性保険や医療保険のように、日帰り入院や短期入院は保障対象となりません。

例えば、外来での手術を受けたあと、1日だけ入院をするというような場合があります。

そうした場合に、レディーライフでは保障を受けることができません。

古い医療保険や県民共済等では、入院保障と言えば5日以上の入院であることが一般的でした。

しかし、現在では日帰り入院から保障されるのが普通となっています。

そのため、レディーライフの入院保障は、保障内容としてはやや古い内容であるといえます。

【結論】「レディーライフ」はおすすめの女性保険?

ご紹介してきた「レディーライフ」ですが、残念ですがおすすめではありません。

この保険は、入院時の保障が5日以上の入院であるため、日帰り入院から保障対象となる女性保険と比べると、保険料に割高感があります。

また、保障対象となる女性疾病も少ないです。

加えて、80歳までの定期保険であるため、一生涯の保障としては使うことができません。

こうした点から、生命保険会社の終身タイプの女性保険と比べて、特におすすめできる点が無いという結論となります。

終身タイプの保険を検討したい

もし、まだ何も女性保険などの医療保障を持っていない場合には、終身タイプの保険への加入をおすすめします。

終身タイプの女性保険は保険の終了年齢がなく、一生保障が続きます。

私や妻も、終身タイプの医療保険に加入しています。

なお、おすすめの終身タイプの女性保険には次のようなものがあります。

これらは、一生保障が続き、なおかつ幅広い女性疾病を手厚く保障してくれます。

入院以外にも、女性疾病の手術や放射線治療も保障対象となるものもあります。

また、当サイトでは女性保険ランキングのページで、レディーライフも含めた多くの女性保険にコメントを付けてランキングにしています。

ぜひ、終身タイプの女性保険もご覧になってみて、しっかりとご自分のための医療保障を確保してくださいね。

おすすめ女性保険と加入方法あれこれ

女性保険ランキング!(2019年版)

15種類以上の女性保険を、女性保障の充実度や保険料を基にランキングにまとめました。2019年で最もおすすめできる女性保険が分かります!

女性保険選びで使った保険相談ランキング!

私の妻が、女性保険探しの際実際に相談した複数の無料保険相談サービスをランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!

あんしん生命の女性保険を解説!

女性保険の中でも保障対象となる女性疾病の種類が多いのが、あんしん生命の「メディカルKit NEO 女性プラン」です。対象の女性疾病や保障内容を紹介します。

メットライフ生命の女性保険を解説!

女性保険でがんにも手厚く備えたい場合におすすめなのがメットライフ生命の「フレキシィS女性専用タイプ」です。女性保障の種類とあわせて紹介します。