アフラックの「レディースEVER」はおすすめ?

女性保険をいろいろとみているんですが、アフラックのレディースEVERはおすすめですか?

CMでもよく見るし、契約件数No1らしいので人気なのかな?と思っているんですが…。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

アフラックと言えば、医療保険やがん保険のテレビCMでも非常に知名度が高い保険会社です。

そのアフラックが販売している女性保険が、「ちゃんと応える医療保険レディースEVER」です。

さて、アフラックのレディースEVERですが、結論からお伝えすると残念ながらおすすめはできません。

その理由は、他の女性保険と比べて、保障上乗せの対象となる女性疾病の範囲が狭いからです。

また、一部の女性のための保障が更新型となっており、80歳までしか保障が継続されないというデメリットもあります。

このページでは、レディースEVERがどんな保険であるのか、特徴やメリット・デメリットを交えつつご紹介します。

それでは、はじめましょう!

「レディースEVER」の特徴!

- 女性保障の内容は「入院給付の上乗せ」と「女性特定手術への給付」

- 「女性特定手術への給付」は10年更新で10年ごとに特約料金が値上げされる

- 上乗せ保障対象となる女性疾病がとても少ない

- 保険料は安めだがその分保障内容が物足りない

- 妊娠中は27週目まで加入できる

- 180日以内の再入院が通算されるため長期入院には不向き

「レディースEVER」の基本情報

「レディースEVER」の基本情報を紹介

![]()

まずは、レディースEVERの基本的な情報をご紹介します。

なお、レディースEVERは何度かリニューアルをしていますが、基本的情報については特に変化がありません。

そのため、以前に見たことがある方は年齢別保険料の説明からご覧いただければと思います。

「レディースEVER」の基本情報

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | ・終身(亡くなるまで) | ||

| 保険料の払込期間 | ・60歳払込 ・60歳以降半額 ・65歳払込 ・65歳以降半額 ・終身(亡くなるまで) |

払込期間の詳細はEVERの説明ページで詳しく説明しています。 | |

| 加入可能な年齢 | ・60歳払込:0~55歳 ・60歳半額:0~55歳 ・65歳払込:0~60歳 ・65歳以降半額:7~60歳 ・終身:0~85歳 |

||

| 加入申込み方法 | 郵送 | ○ | |

| インターネット | ○ | ||

| 対面加入 | ○ | 保険ショップなど | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い |

||

| 保険料の払込免除制度 | 有り | ||

| 付帯サービス | 有り | ||

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

レディースEVERは妊娠中でも入れる?

妊娠中の場合、レディースEVERでは妊娠27週まで加入することが可能です。

28週(8か月)以降は加入することができません。

年齢別保険料

女性保険を選ぶ際の基準の1つとなるが保険料です。

そこで、レディースEVERの保険料を5歳間隔でご紹介します。

保険料を計算するにあたっては次の条件で行っています。

- 保険料払込:終身払い(定額プラン)

- 入院:1日5,000円、60日型

- 特約:先進医療特約

なおレディースEVERでは、標準の女性保障に加えて、女性疾病に対する手術保障(女性特定手術特約)を別で追加することができます。

そのため、その特約を付けた保険料を()書きで記載します。

レディースEVERの年齢別保険料

| 加入年齢 | 女性の保険料 |

|---|---|

| 20歳 | 1,564円 (1,685円) |

| 25歳 | 1,684円 (1,852円) |

| 30歳 | 1,794円 (2,028円) |

| 35歳 | 1,904円 (2,284円) |

| 40歳 | 2,104円 (2,638円) |

| 45歳 | 2,449円 (2,979円) |

| 50歳 | 2,889円 (3,304円) |

| 55歳 | 3,424円 (3,856円) |

| 60歳 | 4,134円 (4,656円) |

| 65歳 | 5,074円 (5,575円) |

保障内容一覧

ここからは、レディースEVERの全ての保障内容をご紹介します。

なお、女性に関する保障部分以外は男女共通のEVERと内容はほぼ共通となっています。

| 保障項目 | 保障金額の例 | 保障の概要 | |||

|---|---|---|---|---|---|

| 入院給付 5,000円なら |

入院給付 10,000円なら |

||||

| 主契約 | 入院給付 | 金額 | 5,000円 | 10,000円 | |

| 日数 | ・60日 ・120日 |

・5日未満の入院でも5日分を給付 ・日帰り入院から対象 ・保障期間通算1,000日まで |

|||

| 女性疾病入院特約 | 5,000円 | ・女性疾病での給付上乗せ | |||

| 手術給付 | <入院中> 【重大手術】(がん等) 20万円 【通常手術】 5万円 <外来> 一律2.5万円 |

<入院中> 【重大手術】(がん等) 40万円 【通常手術】 10万円 <外来> 一律5万円 |

・連続する一連の手術は14日に1回が限度 ・給付金額は定額型 |

||

| 放射線治療給付 | 5万円 | 10万円 | ・60日間に1回を限度 入院・外来は問わない |

||

| 特約 保障 |

女性特定手術特約 | 特定の手術 | 20万円 | 【給付対象】 ・乳房観血切除術 ・子宮全摘出術 ・卵巣全摘出術 ・10年更新 |

|

| 乳房再建給付 | 50万円 | ・1乳房につき1回ずつの給付 ・10年更新 |

|||

| 先進医療給付金 | 先進医療技術料と同額 | ・技術料分は通算2,000万円まで ・10年更新 |

|||

| 入院一時金特約 | 5万円または10万円 | ・日帰り入院から対象 ・退院後180日以内の入院の場合、別の疾病であっても1回の入院とみなされ2回目は支払い対象外となる |

|||

| 通院治療給付 | 入院給付金額と同額が上限 | ・入院前60日間、退院後120日間の通院が対象 ・1期間30日まで保障 ・通算1,095日まで |

|||

| 三大疾病一時金特約 | 最大100万円 | 【対象】 ・がん(悪性) ・急性心筋梗塞 ・脳卒中 ・上限:2年に1回 ・通算無制限 |

|||

| 三大疾病無制限型長期入院特約 | ・三大疾病:無制限延長 ・通常の疾病:365日まで延長 |

【対象】 ・三大疾病 ・その他の疾病 ・通算:主契約の入院給付とあわせて1,095日まで ・10年更新 |

|||

| ケガの特約 | ・骨折等:5万円 ・ケガによる通院:1日3,000円 |

・ケガに特化した通院保障のようなもの 1年更新だが保険料は定額 |

|||

| 終身特約 | 50万円~2,000万円 | ・終身死亡保障を付ける特約 ・低解約返戻金型 |

|||

| 三大疾病保険料払込免除特約(払込み免除) | 以後の保険料の支払い免除 | 【対象】 ・がん(悪性) ・急性心筋梗塞 ・脳卒中 |

|||

出産時の保障は受けられる?

レディースEVERでは、出産時に保障が受けられるのは「帝王切開」の場合となります。

正常分娩での出産は保障対象とはなりません。

正常分娩が保障対象とならないのは、それが病気やケガではないからです。

ただし、これはレディースEVERに限ったことではなく、多くの女性保険が同じ扱いとなっています。

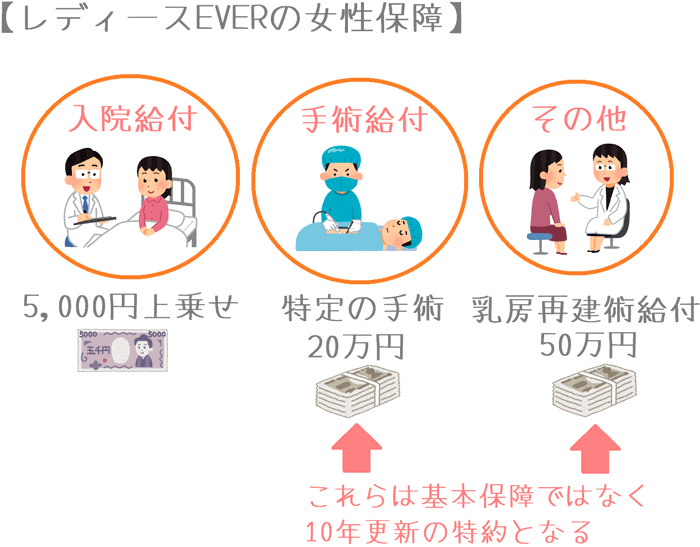

女性のための保障強化の内容

レディースEVERの女性保障は3種類

ここからは、レディースEVERでの女性疾病に対しての保障内容をご紹介します。

レディースEVERでは、次の3つの女性のための保障が用意されています。

- 入院給付金の上乗せ

- 特定の手術への給付(女性特定手術特約)

- 乳房再建術への給付(女性特定手術特約)

なお、()書きで記載しているとおり、2と3の保障は特約であり、レディースEVERの基本的な女性保障は「入院給付金の上乗せ」のみとなっています。

女性保障の内容1入院給付金の上乗せ

入院給付金の上乗せでは、特定の女性疾病とがんで入院した場合に1日5,000円の入院給付上乗せが受けられます。

ベースの入院給付金額が10,000円の場合には、1日あたり15,000円が給付されます。

この入院給付の上乗せは、1入院あたり60日を限度に、保険全体で通算1,095日まで保障されます。

女性保障の内容2女性特定手術特約

レディースEVERでは、女性特定手術特約を付けることで更に2つの女性保障を追加できます。

ただし、この特約は10年更新の特約となっており、10年ごとに特約料の値上げがあります。

特定の手術への給付

「乳房」「子宮」「卵巣」を対象とした以下の手術を受けた場合に、20万円が給付されます。

- 乳房観血切除術

- 子宮全摘出術

- 卵巣全摘出術

なお、これらの手術を受けた場合には、主契約の手術給付からも給付を受けることができます。

乳房再建術への給付

乳房再建術への給付では、乳房の切除後に、乳房を再建する手術を受けた場合に50万円の給付を受けることができます。

ただし対象となるのは、上記の「特定の手術への給付」で給付対象となる「乳房観血切除術」を受けた後の乳房再建術のみとなります。

女性保障の対象となる疾病

レディースEVERで入院給付の上乗せ対象となるのは、「女性特有の疾病」のみとなります。

より具体的に、疾病の種類によって分類すると、レディースEVERで保障対象となるのは次のような疾病です。

(以下の分類は、他の女性保険も参考に当サイトで分類したものです。)

レディースEVERの女性疾病の対象

| 疾病の分類 | 対象の可否 | 主な疾病 |

|---|---|---|

| がん | △ | 女性特有のがんに限る(悪性・上皮内) |

| 特定の良性新生物 | ○ | 乳房・卵巣・子宮筋腫等 |

| 乳房・女性性器の疾患 | ○ | 女性骨盤臓器の炎症性疾患等 |

| 腎尿路の疾患 | × | 腎不全・膀胱炎等 |

| 血液の疾患 | × | 鉄欠乏性貧血等 |

| 甲状腺の疾患 | × | バセドウ病等 |

| 内分泌系の疾患 | △ | 卵巣機能障害に限る |

| 循環器系の疾患 | × | くも膜下出血、低血圧等 |

| 消化器系の疾患 | × | 胆のう症等 |

| 筋骨格系の疾患 | ○ | 関節リウマチに限る |

| 妊娠・分娩等の合併症 | ○ | 切迫早産・帝王切開・高血圧性障害等 |

上記の11分類中、レディースEVERでは11分類中6個が上乗せ保障の対象となっています。

注意が必要なのは、△を付けている「内分泌系の疾患」と「筋骨格系の疾患」の中でも、保障対象となるのはごく一部の疾病に限られるという点です。

また、「がん」についても、女性特有の部位のがんしか対象となりません。

他の女性保険では、男女共通の全てのがんが上乗せの対象となるため、そうしたものと比べるとレディースEVERの女性疾病の範囲はとても狭いといえます。

「レディースEVER」と「EVER」の違い

違いは女性のための特約が選べるかどうかのみ

レディースEVERと、男女共通のEVERの違いは、女性のための保障を選べるかどうかのみです。

レディースEVERは、男女共通のEVERに「女性疾病入院特約」を付けて、「女性特定手術特約」を選べるようにした仕組みとなっています。

そのため、そうした女性向けの保障以外の部分は、基本の男女共通のEVERと同じ内容となっています。

「レディースEVER」のメリットとデメリット

「レディースEVER」のメリット

- 特約で女性の手術への保障の有無を選択できる

- 基本の入院給付が短期入院に手厚い

メリット1特約で女性の手術への保障の有無を選択できる

メリットの1つ目は、特約で女性の手術への保障の有無を選択できるという点です。

通常、多くの女性保険では女性のための保障は1セットとしてまとめられています。

そのため、「入院」「手術」等の女性のための保障は分けて付けることができません。

しかし、レディースEVERでは、女性のための手術時の保障が「女性特定手術特約」として、入院時の保障とは別に用意されています。

そのため、女性のための保障を選んで付けることができます。

ただ、この後でもご説明しますが、この特約には10年更新であるというデメリットもあります。

メリット2基本の入院給付が短期入院に手厚い

メリットの2つ目は、基本の入院給付が短期入院に手厚いということです。

レディースEVERの男女共通の疾病を対象とした入院給付は、5日以下の入院であれば5日分の入院給付金が給付される仕組みとなっています。

そのため、例えば1日の日帰り入院をした場合であっても、5日分の25,000円が給付されます。

短期入院でも準備で何かとお金がかかるため、5日分の給付が受けられることで、短期入院時の家計からの持ち出しを防ぐことができます。

「レディースEVER」のデメリット

- 上乗せ対象となる女性疾病がかなり少ない

- 「女性特定手術特約」が10年更新で80歳までの保障

- 180日以内の再入院を通算して1入院とカウントされる

デメリット1上乗せ対象となる女性疾病がかなり少ない

デメリットの1つ目は、上乗せ対象となる女性疾病がかなり少ないという点です。

女性保険のメインの保障は、女性疾病を対象とした入院給付金の上乗せです。

ただ、この保障が女性保険で最も違いが出やすいポイントとなっています。

違いが出るのは、上乗せ対象となる女性疾病の数です。

レディースEVERでは、多くの女性保険の中でも上乗せ対象となる女性疾病の数がかなり少ない方です。

先ほどもご説明しましたが、他の多くの女性保険では「全てのがん」も上乗せ対象となっているのに対して、レディースEVERでは「女性特有のがん」のみとなっています。

また、男性もなるけど女性がかかりやすい疾病(バセドウ病、鉄欠乏性貧血等)も保障対象外であり、本当に女性限定の疾病のみしか上乗せの対象となりません。

デメリット2「女性特定手術特約」が10年更新で80歳までの保障

デメリットの2つ目は、「女性特定手術特約」が10年更新という点です。

先ほどメリットで挙げた「女性特定手術特約」ですが、保障期間は10年となっています。

10年たった時点で自動更新され、その時点での特約料に値上げされます。

また、保障は80歳までしか継続することができません。

そのため、81歳で対象の手術を受けても給付は受けられません。

保険そのものは終身保障ですが、このように女性のための一部の特約が更新型で終身保障ではないのはデメリットであるといえます。

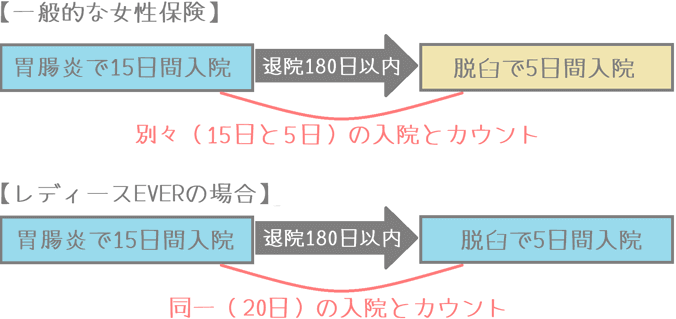

デメリット3180日以内の再入院を通算して1入院とカウントされる

デメリットの3つ目は、180日以内の再入院が1入院とカウントされるという点です。

多くの医療保険では、180日以内に別の理由(胃腸炎と脱臼等)で入院した場合には、2つの入院とカウントされます。

しかし、レディースEVERでは、最初の退院から180日以内に別の疾病で入院した場合でも、1つの入院とカウントされてしまいます。

これの何が問題なのかというと、入院給付の1入院あたりの限度日数を使い切ってしまう可能性があるということです。

レディースEVERでは、1入院あたりの保障日数を60日か120日から選んで加入します。

60日プランで加入後に短期間で入退院を繰り返した場合には、入院日数が通算されてしまうため60日に達してしまう可能性があります。

そうなると、61日目以降の入院は保障されません。

このように、180日以内の再入院の通算は入退院が続いて場合に大きなデメリットとなります。

【結論】レディースEVERはおすすめの女性保険?

ここまでご紹介してきたアフラックの「レディースEVER」ですが、残念ながら加入はおすすめできません。

おすすめできない理由は、上乗せ保障の対象となる女性疾病が他の女性保険と比べてかなり少ないためです。

レディースEVERはパッと見たときの保険料は安いですが、対象となる疾病の数を考えると、同水準の女性保険よりも割高であるといえます。

また、女性特定疾病特約が10年更新で80歳までの保障となっているのもおすすめできない理由の1つです。

付ける女性保障を選べるのは良いのですが、終身タイプの保険なのに一部の保障のみが更新型で特約料金が値上げされていくのはあまり良いとは言えません。

対象となる女性疾病の範囲が広いものをおすすめします

せっかく女性保険を選ぶのであれば、対象となる女性疾病の範囲が広いものをおすすめします。

特に保障範囲が広いものでおすすめ女性保険としては次の2つがあげられます。

これらは、女性特有の疾病だけではなく、「女性に多い疾病」や「全てのがん」も上乗せ給付の対象となっています。

また、保険料もレディースEVERとほとんど変わりません。

これらの女性保険も含めて、おすすめの女性保険ランキングのページでは多くの女性保険をコメント付きでランク付けしていますので、そちらもあわせてご覧いただければと思います。

ぜひ、女性のための保障が充実した女性保険を選んで加入するようにしてみてくださいね。

おすすめ女性保険と加入方法あれこれ

女性保険ランキング!(2019年版)

15種類以上の女性保険を、女性保障の充実度や保険料を基にランキングにまとめました。2019年で最もおすすめできる女性保険が分かります!

あいおい生命の女性保険を解説!

女性のための保障が最も手厚いのがあいおい生命の「女性のための&LIFE新医療保険Aプラス」です。女性のための保障の仕組みや対象となる女性疾病を紹介します。

あんしん生命の女性保険を解説!

女性保険の中でも保障対象となる女性疾病の種類が多いのが、あんしん生命の「メディカルKit NEO 女性プラン」です。対象の女性疾病や保障内容を紹介します。

女性保険選びで使った保険相談ランキング!

私の妻が、女性保険探しの際実際に相談した複数の無料保険相談サービスをランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!