アフラックの「EVER」はおすすめの医療保険ですか?

アフラックの入院保険、EVERに入ろうか迷っています。

テレビでもよく見ますし、契約している人も多いということで安心感があるかなと思っています。

でも、EVERっておすすめですか?

メリットやデメリットがあれば教えてください。

こんにちは!

ファイナンシャル・プランナー兼サラリーマンのFP吉田です。

アフラックの医療保険EVERは知名度もあって名前をよく聞く医療保険の1つですよね。

テレビCMを頻繁に行っており、駅前などに直営店舗もあるため何かとよく目にします。

さて、そんなEVERですが、短期入院への備えを求める場合には検討候補に加えてみても良いでしょう。

ただ、長期入院となると、ちょっとデメリットがあります…。

EVERが短期入院に向いているのには、短期入院への備えとして優れた保障がいくつかあるからです。

また、保険料の払込方法にも特徴的なプランがあり、他の医療保険と金額を比べてみるのも良いでしょう。

このページでは、EVERを検討中の方、短期入院への備えを考えている方、安い医療保険を探している方に向けて、EVERの特徴やメリット・デメリットなどを分かりやすくご紹介します。

では、はじめましょう!

「EVER」の特徴!

- 保険料は安い部類

- 三大疾病保険料払込免除の条件は比較的良い方

- ケガで通院した際を対象とした「ケガの特約」がある

- 180日以内に再入院した場合の入院給付の扱いが厳しい

- 三大疾病を対象とした入院延長保障が10年ごとの更新となってしまう

- 三大疾病を対象とした一時金特約は条件が厳しい

「ちゃんと応える医療保険EVER」の基本情報

![]()

具体的な保障の内容を説明する前に、「ちゃんと応える医療保険EVER」の保障期間などの基本的な情報をご紹介します。

なお、保険の名前が「ちゃんと答える医療保険EVER」と長いので、以下では「EVER」と呼称します。

EVERは、定期的に保障内容を見直しリニューアルをしています。

直近では、2017年3月2日から新しいプランに移行し、通院保障が強化され、入院一時金の保障が追加されました。

そんな、EVERの基本情報を見ていきましょう。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | ・終身(亡くなるまで) | ||

| 保険料の払込期間 | ・60歳払込 ・60歳以降半額 ・65歳払込 ・65歳以降半額 ・終身(亡くなるまで) |

払込期間の詳細は以下で説明しています。 | |

| 加入可能な年齢 | ・60歳払込:0~55歳 ・60歳半額:0~55歳 ・65歳払込:0~60歳 ・65歳以降半額:7~60歳 ・終身:0~85歳 |

||

| 加入申込み方法 | 郵送 | ○ | |

| インターネット | ○ | ||

| 対面加入 | ○ | 保険ショップなど | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・毎月払い ・半年払い ・年払い |

||

| 保険料の払込免除制度 | 有り | ||

| 付帯サービス | 有り | ||

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

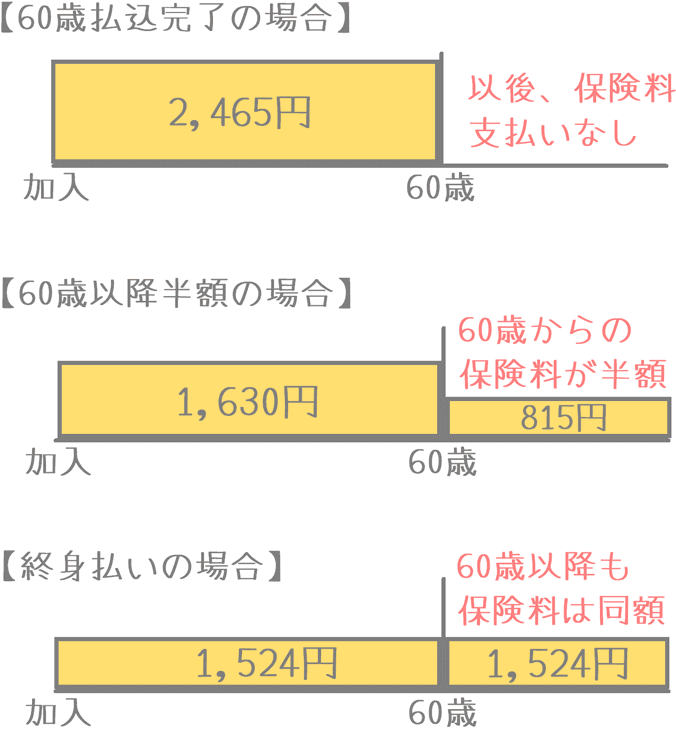

アフラックの保険料払込期間の特徴

EVERでは、保険料の払込方法で「60歳以降半額※」という特徴的なものがあります。

これは、60歳以降も保険料は支払うものの、保険料額が半分になるという仕組みです。

※65歳以降半額も同じ仕組みです。

1回あたりの保険料額としては「60歳払込完了」より少なく、「終身払い」より多くなります。

実際の保険料はどのくらい違う?

例として、払込方法別の保険料を比べてみると次のようになります。

| 60歳払込完了 | 60歳以降半額 | 終身払い | |

|---|---|---|---|

| 60歳までの月保険料 | 2,465円 | 1,630円 | 1,524円 |

| 60歳以降の月保険料 | 支払なし | 815円 | 1,425円 |

【保険料条件】30歳男性 入院5,000円 60日 特約:なし

払込方法をどれを選ぶかですが、40歳くらいまでに入るなら60歳や65歳までに払い終えるのも良いでしょう。

ただ、50歳以降になってくると短期払いの負担が重くなるため、65歳以降半額や終身払いで月々の負担を抑えるのもありです。

ただ、人それぞれ保険料負担の感じ方の違いもあるため、毎月の保険料の負担感に合わせて見ながら決めることが大切です。

「EVER」の保障内容一覧

ここからは、具体的な保障内容を見ていきます。

まず、全ての保障内容を一覧でご紹介して、そのあとで補足する点や特徴的なものがあれば次の項目でご説明します。

| 保障項目 | 保障金額の例 | 保障の概要 | |||

|---|---|---|---|---|---|

| 入院給付 5,000円なら |

入院給付 10,000円なら |

||||

| 主契約 | 入院給付 | 金額 | 5,000円 | 10,000円 | |

| 日数 | ・60日 ・120日 |

・5日未満の入院でも5日分を給付 ・日帰り入院から対象 ・保障期間通算1,000日まで |

|||

| 手術給付 | <入院中> 【重大手術】(がん等) 20万円 【通常手術】 5万円 <外来> 一律2.5万円 |

<入院中> 【重大手術】(がん等) 40万円 【通常手術】 10万円 <外来> 一律5万円 |

・連続する一連の手術は14日に1回が限度 ・給付金額は定額型 |

||

| 放射線治療給付 | 5万円 | 10万円 | ・60日間に1回を限度 入院・外来は問わない |

||

| 特約 保障 |

先進医療給付金 | 先進医療技術料と同額 | ・技術料分は通算2,000万円まで ・10年更新 |

||

| 入院一時金特約 | 5万円または10万円 | ・日帰り入院から対象 ・退院後180日以内の入院の場合、別の疾病であっても1回の入院とみなされ2回目は支払い対象外となる |

|||

| 通院治療給付 | 入院給付金額と同額が上限 | ・入院前60日間、退院後120日間の通院が対象 ・1期間30日まで保障 ・通算1,095日まで |

|||

| 三大疾病一時金特約 | 最大100万円 | 【対象】 ・がん(悪性) ・急性心筋梗塞 ・脳卒中 ・上限:2年に1回 ・通算無制限 |

|||

| 三大疾病無制限型長期入院特約 | ・三大疾病:無制限延長 ・通常の疾病:365日まで延長 |

【対象】 ・三大疾病 ・その他の疾病 ・通算:主契約の入院給付とあわせて1,095日まで ・10年更新 |

|||

| ケガの特約 | ・骨折等:5万円 ・ケガによる通院:1日3,000円 |

・ケガに特化した通院保障のようなもの 1年更新だが保険料は定額 |

|||

| 終身特約 | 50万円~2,000万円 | ・終身死亡保障を付ける特約 ・低解約返戻金型 |

|||

| 三大疾病保険料払込免除特約 (払込み免除) |

以後の保険料の支払い免除 | 【対象】 ・がん(悪性) ・急性心筋梗塞 ・脳卒中 |

|||

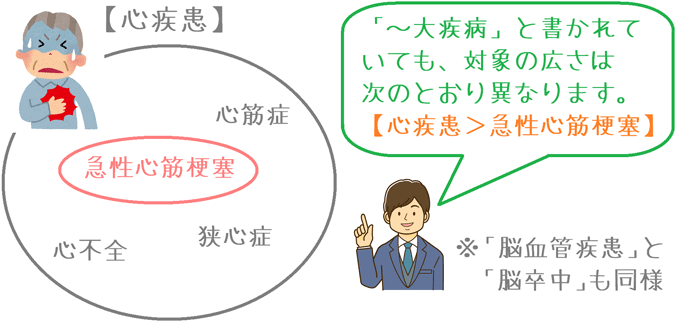

「三大疾病」の範囲

まず最初に、EVERの「三大疾病」の範囲をご説明します。

医療保険では「三大疾病」を対象とした保障がよく登場しますが、三大疾病の範囲は保険商品によって異なります。

EVERの三大疾病は次のものを指しています。

| 疾病 | 3大疾病 | |

|---|---|---|

| がん | 悪性新生物 (通常のがん) |

○ |

| 上皮内新生物 (初期がん) |

× | |

| 心臓 | 心疾患 (対象範囲:広) |

× |

| 急性心筋梗塞 (対象範囲:狭) |

○ | 脳血管 | 脳血管疾患 (対象範囲:広) |

× |

| 脳卒中 (対象範囲:狭) |

○ | |

「心臓」と「脳血管」は対象範囲の違いにより2つの種類があります。

例えば、心臓であれば「心疾患」の方が「急性心筋梗塞」よりもカバーする病気の範囲が広くなります。

そのため「心疾患」となっている医療保険の方が対象とする範囲が広いことになります。

同様に、脳血管であれば「脳血管疾患」の方が「脳卒中」よりも範囲が広くなります。

ただ、EVERは「急性心筋梗塞」と「脳卒中」となっており、対象範囲は狭いです。

主契約(基本保障)でのポイント!

主契約のポイント1入院給付

・5日未満の入院でも5日分が給付される

・180日以内の再入院が前の入院と通算されてしまう

EVERの入院給付のメリット

EVERの入院給付では、5日未満の入院でも5日分の入院給付金が支払われます。

日帰り入院であっても、25,000円が支払われます。

(1日5,000円プランの場合)

入院は短期間であってもその準備や交通費に何かとお金がかかります。

そういった際に、まとまった金額の給付が受けられれば入院準備に使えて、手持ち資金から持ち出す可能性がグッと低くなります。

EVERの入院給付のデメリット

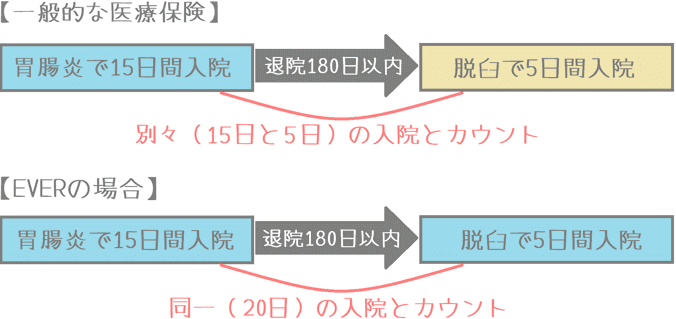

「EVER」の入院給付では1つ注意点があります。

その注意点とは、退院後180日以内の再入院が前の入院と通算されてしまうということです。

前の入院と通算することの何が問題かというと、入院給付の限度日数である60日を超えてしまう可能性があるという点です。

他の医療保険の場合

他の一般的な医療保険の場合、180日以内の入院は「同一の病気やケガ」が原因である場合には通算されます。

しかし、他の病気やケガが原因である場合には通算はされません。

EVERの場合

EVERでは、前の退院から180日以内の入院の場合、別の病気やケガを原因とする入院であっても前の入院と通算されます。

異なる病気やケガが原因で入院する場合には、前の入院化から181日目以降でないと別の入院とはみなされません。

そのため、短期間で入退院を繰り返すと、入院給付の60日または120日を使い切ってしまう可能性があります。

「EVER」と「他の医療保険」の180日以内の入院の比較

「EVER」と「他の医療保険」で、180日以内の再入院の通算を比較してみると次のような違いがあります。

| 1回目の 入院の原因 |

180日以内の 2回目の 入院の原因 |

EVER | 他の医療保険の例 |

|---|---|---|---|

| 病気 (例:肺炎) |

病気 (例:肺炎) |

通算される | 通算される |

| 病気 (例:肺炎) |

病気 (例:神経性胃炎) |

通算される | 通算されない |

| ケガ (例:骨折) |

ケガ (例:骨折) |

通算される | 通算される |

| ケガ (例:骨折) |

ケガ (例:脱臼) |

通算される | 通算されない |

| 病気 (例:肺炎) |

ケガ (例:骨折) |

通算される | 通算されない |

主契約のポイント2入院一時金特約も180日以内通算の対象となる

180日以内の再入院の通算は、入院給付だけでなく、入院一時金特約も対象となります。

入院一時金特約では、1回の入院で5万円等のまとまった給付金が支払われます。

しかし、やはりこの特約でも退院から180日以内に再入院をした場合には、2回の入院ではなく1回の入院とカウントされてしまいます。

このような仕組みのため、同一・別々の疾病であるかに関係なく、短期間で入退院を繰り返すような場合には入院保障としては物足りないものとなってしまいます。

各特約保障のポイント!

特約保障のポイント1三大疾病一時金特約

給付条件はやや厳しい方

三大疾病一時金特約は、三大疾病(がん(悪性)、急性心筋梗塞、脳卒中)を対象に、所定の条件を満たした時点で一時金が支払われます。

それぞれの条件を一覧で見てみると次のようになります。

| 疾病名称 | 1回目の給付条件 | 2回目以降の給付条件 |

|---|---|---|

| がん(悪性新生物) (上皮内新生物は対象外) |

診断確定された時点 | がんと診断確定され入院したとき |

| 急性心筋梗塞 | 「所定の手術」または「継続20日以上の入院」 | |

| 脳卒中 | ||

総合的にみると条件はやや厳しい

この給付条件ですが、他の医療保険と比べてみるとやや厳しい方です。

がんの条件

まず、「がん」は「上皮内新生物(初期がん)」が対象となりません。

この点は一時金特約としてはマイナスとなります。

急性心筋梗塞と脳卒中の条件

また、「急性心筋梗塞」と「脳卒中」では、入院が「継続20日以上」でなければいけません。

中には、入院だけが条件となる医療保険もあるため、そうしたものと比べると条件面では厳しいです。

(入院だけが条件なものには、チューリッヒ生命「終身医療保険プレミアムDX」があります。)

ただし、中には一時金がもっと厳しい条件となっているものもあるため、そうしたものに比べれば条件はまだ良い方です。

特約保障のポイント1三大疾病無制限型長期入院特約

・三大疾病以外の入院も延長されるのが良い

・ただし10年更新型のため特約料が上がっていく

三大疾病無制限型長期入院特約は、三大疾病を対象に入院日数を無制限で保障してくれる特約です。

また、三大疾病以外の疾病での入院も、365日まで延長して保障してくれます。

この点は結構良いです。

しかし、1つ問題があります。

それは、10年更新型の特約であるということです。

10年更新型だと特約料が高くなる

10年更新型のため、10年経つとその時点の年齢で特約料が再計算され、特約料金が上がっていきます。

50歳くらいまでは特約料が安いのですが、入院が増える60歳以降だと特約料がグッと高くなっていきます。

三大疾病だけでなく他の疾病の長期入院にも備えられるのは良いのですが、特約料が上がっていくのは老後の備えとしては心配です。

(主契約を65歳払い込み完了にしても、特約は10年更新のため払い続けるようになります。)

ポイントは、3つの疾病のどれか1つでも給付があれば特約は終了してしまうという点です。

「がん診断特約」のように、複数回受け取ることはできません。

そのため、がんへの備えとしてこの特約を単体で付けるのはおすすめできません。

特約保障のポイント3ケガの特約

入院の有無に関係なくケガによる通院をカバーできる

ケガの特約は、ケガを対象とした通院時の保障です。

(骨折や脱臼で治療を受けた際の一時金保障もあります。)

この特約のポイントは、入院を伴わない通院であっても保障対象となるという点です。

別の特約で「通院治療給付」もありますが、そちらは入院が伴わないと保障対象となりません。

特約自体は1年更新の70歳までとなりますが、更新をしても特約料が値上げされることはありません。

(特約料は1か月あたり男性530円、女性480円です。)

共済保険にはよくこういったケガの通院保障がありますが、保険会社の医療保険の特約としてはとても珍しいです。

特約保障のポイント4三大疾病保険料払込免除特約(払込み免除)

払込免除の適用条件は優しい方

EVERの保険料払込免除の条件は医療保険の中でも比較的優しい方に属します。

払込免除が適用となる条件は次のとおりで、三大疾病一時金の初回給付の場合と同様です。

| 疾病名称 | 適用条件 |

|---|---|

| がん(悪性新生物) (上皮内新生物は対象外) |

診断確定された時点 |

| 急性心筋梗塞 | 「所定の手術」または「継続20日以上の入院」 |

| 脳卒中 |

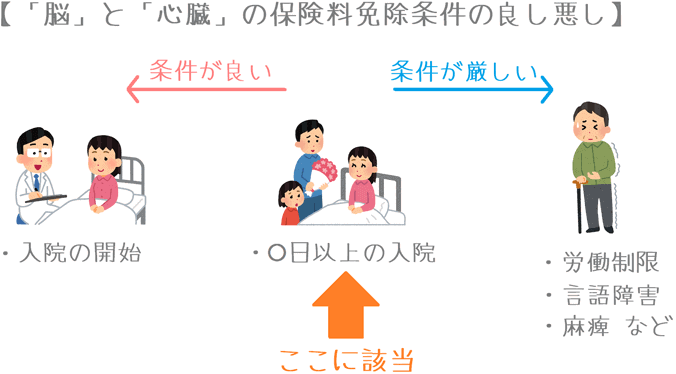

「急性心筋梗塞」と「脳卒中」については、他の医療保険だと「60日以上の労働制限や「60日以上の言語障害等」という条件が付くことがあります。

しかし、EVERでは付いていません。

20日以上という条件は付きますが、入院が条件となっており条件としては優しい方です。

ただし、「ケガの特約」だけは保険料払込免除の対象となりません。

なお、似ている条件を持つ医療保険として、メットライフ生命の「フレキシィS」があります。

ただ、あちらは対象の疾病が「心疾患」と「脳血管疾患」となっており、EVERよりも対象範囲が広いです。

「EVER」の年齢・性別ごとの保険料

ここからは「EVER」の保険料を見ていきます。

他の医療保険と比較をしやすくするため、次のとおり基本保障に一般的な特約だけを付けて保険料を算出しています。

保険料計算条件

- 保険料払込:終身払い

- 入院:1日5,000円

- 特約:先進医療特約のみ

なお、EVERでは他の医療保険で基本保障に含まれることが多い、がんなどの入院延長保障が特約として別扱いなっています。

そのため、()書きで「三大疾病無制限型長期入院特約」を付けた場合の保険料を記載します。

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 20歳 | 1,244円 (1,304円) |

1,339円 (1,379円) |

| 25歳 | 1,369円 (1,439円) |

1,419円 (1,484円) |

| 30歳 | 1,524円 (1,604円) |

1,519円 (1,604円) |

| 35歳 | 1,714円 (1,814円) |

1,619円 (1,719円) |

| 40歳 | 1,979円 (2,129円) |

1,794円 (1,909円) |

| 45歳 | 2,409円 (2,624円) |

2,149円 (2,299円) |

| 50歳 | 2,924円 (3,234円) |

2,589円 (2,799円) |

| 55歳 | 3,594円 (4,049円) |

3,119円 (3,409円) |

| 60歳 | 4,499円 (5,139円) |

3,814円 (4,244円) |

| 65歳 | 5,609円 (6,639円) |

4,739円 (5,444円) |

「EVER」のメリットとデメリット

メリット

- 保険料が安い

- 5日未満の入院でも5日分の入院給付が支払われる

- 保険料払込免除の条件が優しい方

- 健康相談サービスが付いている

メリット1保険料が安い

メリットの1つ目は、保険料が安いということです。

EVERは、医療保険の中でも保険料が安い方です。

人気のある医療保険は、ほとんどがかなり保険料が安めに設定されています。

他の代表的な医療保険と比べてみると次のような感じです。

ほぼ僅差となっていますが、この中では最も安くなっています。

代表的な医療保険との保険料の比較

| 年齢性別 | アフラック EVER |

チューリッヒ生命 終身医療保険プレミアムDX |

メットライフ生命 フレキシィS |

オリックス生命 新CURE |

|---|---|---|---|---|

| 30歳男性 | 1,524円 | 1,557円 | 1,577円 | 1,582円 |

| 30歳女性 | 1,519円 | 1,587円 | 1,632円 | 1,707円 |

保険料計算条件:入院給付5,000円、60日 特約:先進医療のみ 終身払い

ただ、EVERは主契約に特定の疾病での入院延長保障が含まれていません。

この中だと、新CUREには三大疾病での入院延長保障が含まれているので、それも考慮すると新CUREが最も割安と言えそうです。

(とはいっても、それを考慮しても僅差であることは変わりません。)

メリット25日未満の入院でも5日分の入院給付が支払われる

メリットの2つ目は、5日未満の入院時の入院給付の支払われ方です。

主契約の項目でご説明したとおり、5日未満の入院でも5日分の給付金が支払われます。

私は妻の入院を手伝ったことがありますが、数日の入院でも準備で何かとお金がかかりました。

そのため、短期入院でも多めの給付金が支払われるのはとてもありがたいです。

メリット3保険料払込免除の条件が優しい方

メリットの3つ目は、保険料免除の条件が優しめだという点です。

急性心筋梗塞や脳卒中で、60日以上の労働制限制限や言語障害が条件となっていないため、条件としては比較的優しい方だといえます。

メリット4健康相談サービスが付いている

メリットの4つ目は、健康相談サービスの存在です。

保険の契約者は、無料で次の3つのサービスを受けることができます。

- 24時間健康電話相談サービス

- 専門医へのセカンドオピニオンサービス

- 専門医紹介サービス

これらは、アフラックが直接提供するサービスではなく、外部に委託して提供されています。

1は「株式会社ウェルネス医療情報センター」が、2と3は「株式会社法研」が行っています。

健康相談サービスでは、ティーペックが提供するものも有名ですが、これらの会社のサービスも充実しており安心感があります。

デメリット

- 180日以内の再入院が1入院とカウントされてしまう

- 入院延長保障が10年更新

デメリット1180日以内の再入院が1入院とカウントされてしまう

デメリットの1つ目は、180日以内の入院の通算です。

主契約の項目でもご説明しましたが、退院後180日以内に再入院をすると、それが別の疾病であっても1回の入院としてカウントされてしまいます。

後述のとおり、入院延長保障が10年更新で特約料が上がっていくこととセットで考えると、EVERで長期入院に備えるには不安が残ります。

デメリット2入院延長保障が10年更新

デメリットの2つ目は、入院延長保障が10年更新扱いであるということです。

若い内につけた場合特約料がかなり安いのですが、10年ごとに少しずつ特約料が上がっていきます。

また、先述のとおり60歳ころから特約料がグッと高くなります。

長期入院の可能性が上がってくる高齢時点で特約料が高くなるのは、長期入院への備えとしては不安があります。

ただ、入院延長保障(三大疾病無制限型長期入院特約)も、保険料払込免除の対象となっています。

そのため、万一の場合には特約料の負担なく保障を受けることは可能です。

【結論】「EVER」のおすすめ度は?

さて、ここまでご紹介してきたアフラックの「EVER」ですが、短期入院に備えたい方は検討してみても良いでしょう。

短期入院でおすすめできるのは、次の2つの存在が理由です。

- 日帰り入院でも5日分の給付がある

- 「ケガの特約」で入院を伴わない通院も保障される

これら2つを組み合わせることで、短期入院や通院治療にしっかりと対応することができます。

ただし、長期入院への備えを重視する場合には他の医療保険が良いでしょう。

180日以内の再入院が必ず1入院とカウントされたり、「入院延長保障」が10年更新だったりと長期入院への備えとしては不安が残ります。

そのため、あくまですでに入ってる保険に短期入院への備えを上乗せしたい、というような場合におすすめです。

長期入院に備えたいなら?

なお、長期入院に備えたい場合には次の2つの医療保険がおすすめです。

1つの医療保険で備える:チューリッヒ生命「終身医療保険プレミアムDX」

2つの医療保険で備える:楽天生命「楽天生命ロング」+メットライフ生命「フレキシィS」等

1つ目は、1つの医療保険で最長1入院365日までの入院に備えることができます。

(EVERのように、入院延長のための特約料が値上げされることはありません。)

2つ目は、2つの医療保険を組わせる必要はありますが、最長で1入院1,095日までの超長期入院に備えることができます。

このように、医療保険では備える目的によっておすすめとなるものが変わってきます。

ぜひ、ご自分の希望に合わせて検討してみてくださいね。

おすすめ医療保険と加入方法あれこれ

医療保険ランキング!(2019年版)

25種類以上の医療保険を、保障内容の充実度や給付条件を基にランキングにまとめました!これを見ていただければ2019年の最もお得な医療保険が分かります。

健康状態が不安な場合の告知のコツ

健康状態が不安な場合には医療保険加入に苦労する場合があります。ただ、告知への臨み方次第で加入できる場合があります。私が行ったコツをご紹介します。

医療保険加入時に医師の診断は必要?

医療保険を申し込む際には医師による診断を受ける必要はあるのでしょうか?医師による診察の有無と、健康状態に関する加入時の注意点をご紹介します。

医療保険選びで使った保険相談ランキング!

私と妻が、医療保険探しの際実際に相談した複数の無料保険相談サービスをランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!