コープ共済と医療保険ならどちらが良いですか?

病気やケガで入院した時のことを考えて、保険に入ろうと思っています。

知人に勧められたコープ共済に入ろうと思うんですが、保険会社の医療保険とも迷っています。

どちらが良いでしょうか?

もし、おすすめの医療保険もあれば教えてください。

入院時の保障を考えた時に選択肢の1つとして上がることが多いのが共済の保険です。

コープ共済だけに限らず、共済の保険は次の2つの保障が付いており、その割に掛金(保険料)が安いです。

- 医療保障

- 死亡保障

また、加入している知人から「良い保険だよ」とおすすめされ、加入を考える方も多いです。

そもそもコープ共済とは?

![]()

共済保険は色々ありますが、コープ共済は正式名称を「日本コープ共済生活協同組合連合会」と言います。

こちらは、生活協同組合(いわゆる生協)から独立してできた共済専門の団体です。

もともと、コープ共済は「日本生活協同組合連合会」という生協団体が行う共済事業でした。

しかし、法改正により同団体が取り扱いを続けられなくなり、共済専門の団体が別途設立され、そちらが取り扱いを行っています。

そうして販売されているのがコープ共済の共済保険です。

生協は、一般市民が自分たちの生活を良くすることを目的に、加入希望者が出資金を支払い組織する共済団体です。

それと同様に、コープ共済も加入時に出資金を支払い共済保険に加入します。

出資金は高額ではなく、1,000円程度となっています。

保障内容や掛金は医療保険とどう違うのか?

保険のことを考える際には、保険料の安さも1つの選ぶポイントとなりますが、医療保障を考える場合には単純にそれだけで決めることはできません。

保障内容や保障される期間等、他にも見ておきたい項目があります。

では、そういった点で見ていくと、コープ共済と医療保険にはどのような違いがあるのでしょうか。

このページでは、コープ共済と医療保険の内容の比較や、コープ共済の落とし穴、どちらに入っておいた方が安心なのか等をFPの視点から説明します。

徹底比較!コープ共済と医療保険

コープ共済と医療保険の保障内容を比較してみました!

さっそく、コープ共済と医療保険の保障される内容を比べてみます。

比較に用いるコープ共済の共済保険

コープ共済には次のような3つの共済保険が存在します。

- あいぷらす

- たすけあい

- ずっとあい

これらは、保障される項目(医療や死亡等)や、その保障の厚さにより違いがあります。

今回は、コープ共済の最もスタンダードな共済保険である「たすけあい」シリーズの「たすけあい 医療コース」を比較に用います。

これは、医療保障と若干の死亡保障がセットになった、多くの共済で最も一般的な内容の共済保険です。

比較に用いる保険会社の医療保険

![]()

保険会社の医療保険としては、メットライフ生命の「フレキシィ S」を用います。

フレキシィ Sの理由は、多くの人におすすめできるバランスの良い優れた医療保険だからです。

私自身、フレキシィ Sの前身であるメットライフ生命の医療保険に加入しています。

なお、フレキシィ Sの保険料は次の条件で算出しています。

- 年齢性別:35歳男性

- 保険料払込期間:終身

- 特約:先進医療特約+通院保障特約

また、下記の表では、優れていると考えられる内容のセルには色を付けています。

保障内容の比較一覧

| コープ共済 たすけあい |

メットライフ生命 フレキシィ S |

|

|---|---|---|

| 入院給付金額 | 5,000円 | 5,000円 |

| 1入院当たりの入院給付日数 | 184日まで | 60日まで |

| 死亡給付金額 | 10万円または110万円(事故死亡の場合) | 無し |

| 手術給付金額 | 2、4、8万円(手術内容による) | 入院中:10万円 外来:2万5千円 |

| 通院時の保障 | 1,500円(ケガのみ) | 1回3,000円 病気やケガによる入院後の通院のみ |

| 先進医療保障 | 通算1,000万円まで | 通算2,000万円まで+一時金5万円 |

| 住宅災害補償 | 3、15、30万円 | 無し |

| 女性用プラン | 有り 女性特有の疾病で入院給付金3,000円上乗せ |

有り 女性特有の疾病で入院給付金5,000円上乗せ |

| 付加できる特約保障 | 個人賠償責任保険 | 7疾病での入院延長特約、がん保障特約、健康祝い金特約、死亡・高度障害特約 |

| 年途中の割戻金 | 有り(毎年変動) | 無し |

| 保険の保障期間 | 1年更新の定期保険 | 一生涯保障の終身保険 |

| 保険料(掛金) | 2,100円 | 2,106円 |

基本的な保障内容はコープ共済が若干優勢

保障内容や保険料を比べてみると上記のようになりました。

基本的な保障内容は入院給付日数が長かったり、死亡保障が付いていたりとコープ共済の方が若干優勢と言えます。

保険料も、掛金は6円だけですがコープ共済の方が安くなっています。

対するフレキシィ Sは、病気とケガでの通院時の保障が付いていたり先進医療保障が手厚かったりと、新しい保障項目が盛り込まれた内容になっています。

そのため、こちらも必要な保障が揃っており良い内容となっています。

こうなるとどちらにするか迷ってしまうところではあるのですが、1つ大きなポイントがあります。

コープ共済には知らないと後で困ることになる大きな落とし穴があるのということです。

コープ共済に存在する、知らないと老後に困ることになる落とし穴とは?

コープ共済だけでは老後の保障はまかなえない

コープ共済「たすけあい」に存在する落とし穴とは、65歳以降には保険料が高くなるのに保障内容が減少していき、コースによっては85歳以降は保障が受けられなくなる、というものです。

なお、一定の条件を満たした場合には、終身医療コースに移行もできますが、こちらは保険料が大幅に高くなってしまいます。

これは非常に大きな落とし穴であると言えます。

保障内容が減っていってしまう理由

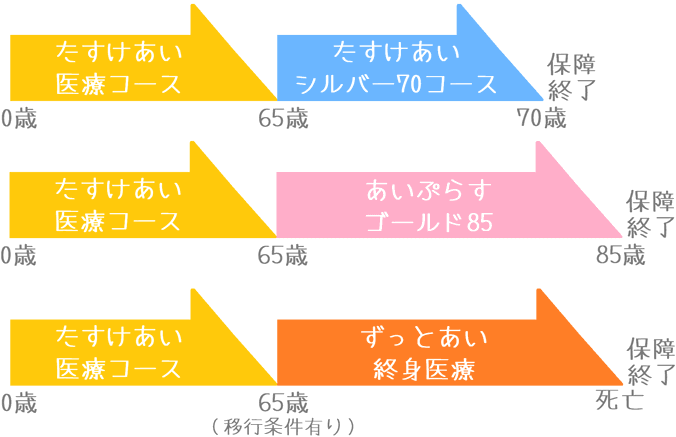

「たすけあい」の保障内容が減少していってしまうのは、65歳以降になると「たすけあい」から別のコースに保障が移行してしまうためです。

より厳密にいうと、「たすけあい」は64歳まで更新ができる定期保険であり、65歳からは別の老後を対象としたものにしか加入できなくなるのです。

「たすけあい」では、65歳以降に別の共済保険に加入を移行することができます。

移行できるのは次の3つのコースです。

- たすけあい シルバー70コース

- あいぷらす ゴールド85

- ずっとあい 終身医療

これらの保障される年齢を図にしてみると次のようになります。

「たすけあい シルバー70コース」は70歳、「あいぷらす ゴールド85」は85歳で保障が終了し保険が無くなってしまいます。

また、「ずっとあい 終身医療」は一生涯医療保障が続きますが、後述するとおりコースの移行に条件があり、また保障内容も十分ではなく保険料も4倍近くになります。

保障内容も大きく減少してしまう

65歳以降の移行コースでは、保障内容が減少し、それまでと同様の保障は受けられません。

64歳までの「たすけあい 医療コース」と保障内容を比べてみると次のとおりとなります。

| 加入可能年齢 | 0~64歳 | 65~70歳 | 65~85歳 | 50歳※~ |

|---|---|---|---|---|

| コース名 | たすけあい 医療安心コース |

たすけあい シルバー70コース |

あいぷらす ゴールド85 |

ずっとあい 終身医療 |

| 入院保障 | 5,000円 | 1,000円 | 3,000円 | 5,000円 |

| 手術一時金 | 2、4、8万円 | 保障なし | 保障なし | 5、10、20万円 |

| 長期入院保障 | 30万円 | 6万円 | 18万円 | 保障なし |

| 死亡保障 | 50万円 | 30万円 | 60万円 | 保障なし |

| 先進医療保障 | 最大1,000万円 | 保障なし | 保障なし | 保障なし |

| 住宅災害 | 3、15、30万円 | 1、5、10万円 | 保障なし | 保障なし |

| 月保険料 | 2,000円 | 1,200円 | 5,808円 | 8,810円 |

※移行できる年齢は50歳~70歳の間

ずっとあい 終身コースの移行条件

上記の移行コースの中で、ずっとあい 終身コースのみ一生涯保障の終身保障となっています。

ただ、こちらはコース移行のための条件があり、それをクリアしなければ移行することができません。

- 「たすけあい」に2年以上加入している

- 移行専用告知事項に該当しない

- 移行時の年齢が満50歳以上万70歳以下である

以上の条件の中で最も引っかかりやすいのは「移行専用告知事項」です。

移行専用告知事項では、過去2年の病歴や入院歴を告知する必要があり、それらがある場合には移行できなくなります。

(より詳細な内容についてはco-op共済の「移行専用告知事項」(PDF)をご参照ください。)

ずっとあい 終身移行コースに移行可能なのは50歳~70歳の間ですが、この年齢の方は病歴や入院歴がある方は少なくないはずです。

そのため、移行制度そのものは存在しますが、実際には移行できない方も出てきます。

保障内容や保険料を考えると移行コースでも老後の保障は厳しい

ここまでご紹介した移行コースを見ていただくと、64歳まで受けられた保障が受けられなくなるか、保障内容が減ってしまっているのがお分かりいただけたかと思います。

また、「たすけあい シルバー70コース」以外のコースは、移行後に掛金が大きく値上がりしてしまいます。

保障内容が減少しているのに、それまで払っていた金額の3倍~4倍の掛金が必要となります。

このように、老後のことまで長い目で考えると、コープ共済の「たすけあい」だけでは生涯の医療保障はまかなえません。

この点に気付かずに、コープ共済のみに加入していると、老後に大きな落とし穴に落ちてしまうことになります。

最初からコープ共済の終身医療コースに入るという方法もあるけれど…

コープ共済の終身医療コースは若干割高

ここまでは、コープ共済のスタンダードな保険である「たすけあい」について見てきました。

ただ、実はコープ共済には一生涯保障の終身医療コースがあります。

名前は「ずっとあい 終身医療」です。

こちらは、先程「たすけあい」からの移行コースとして紹介したものと同じタイプの共済保険です。

こちらには移行以外であれば、若い内から加入することができます。

そのため、最初からこちらに加入しておけば一生涯の医療保障が得られるということになります。

じゃあ最初からこちらに入っておけば問題ない、と考えがちですが、大切なのは保障内容と掛金です。

「ずっとあい 終身医療」の保障内容と掛金は次のようになっています。

ずっとあい 終身医療の保障内容と掛金

| 保障項目 | 保障内容 | ||

|---|---|---|---|

| 入院給付金 | 5,000円 | 10,000円 | |

| 手術給付金 | 5、10、20万円 | 10、20、40万円 | |

| 掛金 | 30歳 | 2,425円 | 4,850円 |

| 40歳 | 3,315円 | 6,630円 | |

| 50歳 | 4,690円 | 9,380円 | |

| 60歳 | 6,985円 | 13,970円 | |

【掛金算出条件】保険料払込期間:終身 性別:男性

受けられる保障は2つだけ

「ずっとあい 終身医療」は非常にシンプルな内容となっています。

受けられる保障内容は次の2つのみとなります。

- 入院給付

- 手術給付

シンプルなため分かりやすくて良いという面もあるのですが、その割には掛金が高いと感じてしまいます。

先程「たすけあい」との比較に用いた、メットライフ生命のフレキシィ Sであれば、「通院保障」や「先進医療保障」等、今後必要になるさまざまな保障が付いています。

それなのに、保険料は「ずっとあい」よりも安く設定されています。

(30歳時点での加入だと1,823円です。)

なんでもかんでも保障が付いていればよいというものではありませんが、せっかく一生涯の医療保障を求めて加入するのであれば、必要な保障が揃っているものに加入した方が良いです。

そのため、「ずっとあい 終身医療」よりは別の終身医療保険を選びたいです。

コープ共済と医療保険(メットライフ生命)のメリットとデメリットのまとめ

コープ共済のメリットとデメリット

![]()

メリット

- 入院給付の保障日数が長い

- 長期入院時の一時金がある

- 住宅災害時の補償が付いている

- 死亡時の保障が付いている

デメリット

- 65歳以降の移行コースは保障内容が減少し、一定の年齢で保障が終了してしまう

- 移行コースで終身医療を選ぶと移行条件があり、掛金も4倍と高額になる

- 終身医療プランの保障内容が物足りない

メットライフ生命のメリットとデメリット

![]()

メリット

- 通院保障の金額が多く、病気とケガの両方に対応している

- 先進医療保障の保障内容が充実している

- 健康相談サービスが無料で付いている

- 保障内容の割に保険料が安く一生涯金額が上がることがない

デメリット

- 入院給付日数がコープ共済よりも短い

- 死亡時の保障が付いていない

- 住宅災害時の補償は付かない

1つだけ入るならどちらに加入した方が良いのか?

1つだけ入るなら保険会社の医療保険!

ここまでを踏まえて、コープ共済の「たすけあい」と保険会社の「医療保険」どちらに入ったほうが良いのかの結論です。

老後のことも考慮して1つだけ医療保険を選ぶなら、保険会社の医療保険を選びましょう。

理由は、「落とし穴」のところでも書いたとおり、コープ共済では老後の保障としては使うことができないためです。

また、終身医療プランを選んだとしても、保障内容が不足しています。

長い老後のことまでを考えて1つ医療保険を選ぶなら、保険会社の終身タイプの医療保険に入りたいです。

メットライフ生命に限らず、保障内容が充実しているものが多いです。

また、解約した時に戻ってくるお金を減らした「低解約返戻金型」という医療保険の登場により、以前より保険料もだいぶ安くなっています。

コープ共済を使うならこんな時

コープ共済の共済保険は、全く出番がないかというとそういうわけではありません。

一生涯の保障としては使うことができませんが、ある一定期間の保障を充実させるためには非常に有効です。

どういうことかというと、保険会社の終身医療保険にベースとして加入しつつ、より手厚い保障が必要な場合にそれに上乗せする形で加入するという使い方ができます。

より手厚い保障が必要な場面としては、次のようなものがあります。

- 子育て期間中に長期入院が必要になった場合の生活費の保障として

- 妊娠や出産に備えて医療保障を厚くしたい場合

人生のこのような場面で、家族のために手厚い保障が必要になることがあります。

そうした際、安価に保障を上乗せできるコープ共済は非常に有効です。

こういった場面では、ぜひ積極的に活用したいです。

コープ共済にだけ加入している場合には見直しを検討しましょう

もし現在、コープ共済の一定期間のみしか保障されない共済保険に加入している場合には、ぜひ保険会社の終身医療保険への見直しをおすすめします。

ここまでご説明したとおり、老後の医療保障を考えるとそれだけでは不足してしまいます。

私自身、コープ共済と同じ落とし穴を持つ「県民共済」に以前加入していましたが、保険会社の終身医療保険に見直しを行いました。

それにより、共済保険と変わらない保険料で一生涯の医療保障を得ることができました。

若い内には医療保険の重要性が分からない

医療保険は若い内には使うことがほとんどないため、その重要性を感じることができません。

でも、年を重ねるほどに必要性が高まってくる保険です。

必要になったときに加入することもできますが、その分保険料も高くなってしまうため、できれば早めに加入を検討したい保険の1つです。

もし、コープ共済をはじめとする共済保険のみに加入している場合には、一度見直しを検討してみてください。

老後の医療保障で困ることのないよう、ぜひ一度しっかりと考えてみてくださいね。

おすすめ医療保険と加入方法あれこれ

共済保険を見直してみた体験談

私は以前、共済保険に加入していましたが、就職を機に保険相談を利用して医療保険への見直しを行いました。保険の専門家に相談してみた体験談を紹介します。

医療保険ランキング!(2019年版)

25種類以上の医療保険を、保障内容の充実度や給付条件を基にランキングにまとめました!これを見ていただければ2019年の最もお得な医療保険が分かります。

『&LIFE新医療保険Aプラス』を解説!

三井住友海上あいおい生命「&LIFE新医療保険Aプラス」は最もおすすめの医療保険です。特にがんへの備えが優れています。特徴やメリットデメリットを解説します。

オリックス生命『新CURE』を解説!

安く医療保障を確保する際に候補となるのが「新CURE」です。雑誌のランキングで常に上位に選ばれ人気です。新CUREの特徴やメリット・デメリットを解説します。