私が共済保険から終身医療保険へと乗り換えた体験談

私は過去に共済の医療保険から、生命保険会社の医療保険へと保険の見直しを行いました。

その際には、共済保険の見直しに強い専門家に相談しました。

共済保険から見直したことで分かったメリットなどをご紹介します。

私はもともと県民共済の保険に入っていました

私は以前は、県民共済の医療保険に入っていました。

入院保障2型という、県民共済ではスタンダードな医療保障です。

この入院保障2型に入っていたのは、学生時代に親が手続きしてくれたものをそのまま加入し続けていたからです。

県民共済に限らず、こういった理由で共済保険に加入している方は多いのではないでしょうか。

ただ、就職してそこそこ年月が過ぎ、こんな風に考えるようになりました。

今までなんとなく県民共済に入ったままだったけど、このままで良いのだろうか…。

社会人になって数年経ったし、一度しっかり保険のことを考えてみよう。

そして、インターネットで保険の見直し情報を探していた私は、こんな文言を目にしました。

これは、保険のビュッフェという保険相談サービスが行っている、県民共済等の共済保険選びに関する相談受付のページでした。

読んでみると、相談は無料でできて、なおかつ相談するだけでプレゼントももらえるという最高に怪しいものでした…。

ただ、ちょうど共済保険の見直しを考えていたということもあり、試しに申し込んでみました。

相談申し込み後にプロのFPさんから共済と生命保険の使い方を教えてもらえた

申し込み後、ファミレスで相談することに

相談を申し込んでみた約1週間後、数回メールで事前打ち合わせをして、私の会社からの帰り道にあるファミレスで直接相談をすることになりました。

相談当日、ファミレスに現れたのは、メガネをかけたとても仕事ができそうなファイナンシャル・プランナー(FP)さんでした。

(そのFPさんは現在かなり出世されました。ただ、今でもいろいろと保険の手続きをお願いしています。)

FPさんは、まず最初に1時間程度、非常にわかりやすく生命保険の基本的な話をしてくれました。

そして、その後の1時間程度で県民共済をはじめとした共済保険の特徴と効果的な使い方を教えてくれました。

その際にFPさんから教えてもらった共済保険の特徴と効果的な使い方は次のとおりです。

(以下のリンクをクリックしていただくと、その時に聞いた話の説明まで移動します。)

共済保険の特徴1共済保険は終わりがある保険

共済保険の特徴は「保険に終わりがある」ということです。

共済保険は、そのほとんどが「1年更新の定期保険」となっています。

定期保険は決められた期間のみ保障が続き、決められた期間が終了した場合には、保障を更新して加入を継続することになります。

ただ、更新ができる期間には限りがあり、一定の年齢を迎えるとそれ以上更新ができなくなります。

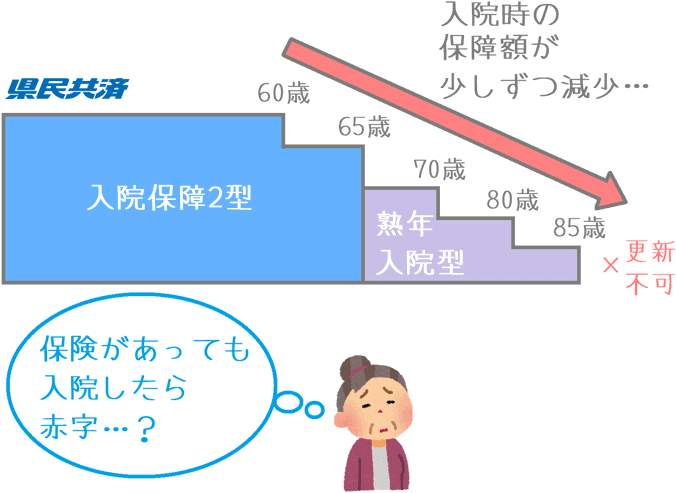

例えば、県民共済の入院保障2型であれば、65歳以降は更新ができず保障が終了してしまいます。

共済保険は「一生保障」と思っている方も多いと思いますが、実は終わりがあるんです。

(県民共済、こくみん共済、JA共済、コープ共済等のほとんどの保険が定期保険です。)

共済保険の特徴2共済保険は老後の保障としては使えない

共済保険は老後の一生涯の保障としては使えません。

老後の保障として使えないのは、先ほどご紹介した「保険に終わりがある」というのも1つの理由です。

ただ、それ以外にも理由があります。

それは「保障が年齢とともに少なくなっていく」という理由です。

先ほどの県民共済を例にとると、65歳以降は「熟年型」というプランに新たに加入することで最長で85歳まで保障を受けることはできます。

ただ、入院1日あたりの給付金は60歳以降どんどん減っていき、最終的には1日2,000円程度となってしまいます。

この金額では、健康保険適用後でも入院費用が赤字となってしまいます。

また、「熟年型」であっても、85歳以降は保険を継続することができません。

これは、県民共済以外の共済保険もほぼ同じ仕組みです。

このように、共済保険は老後の保険としては使えないという特徴があります。

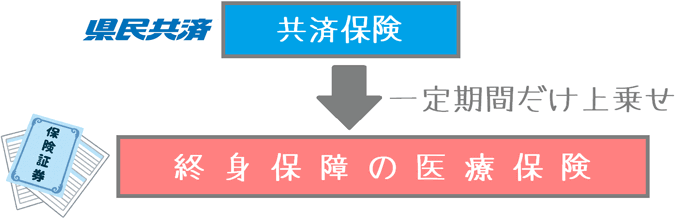

共済保険の特徴3終身保険をベースに上乗せの保障として使う

共済保険の最適な使い方は、終身保険をベースとしてその上乗せに使うという方法です。

共済保険は、一生涯の保険としては使えませんが、一定期間だけ安く保障を確保するのには向いています。

共済保険の保障内容は、入院・通院・死亡の保障がセットになっており、保険料の割には保障額も良いものとなっています。

また1年更新であるため、一度加入しても簡単に保険を辞めることができます。

そのため、数年間の間だけ保障を強化したい場合には非常に使い勝手が良いです。

例えば、次のような場合が考えられます。

- 出産時の帝王切開に備えて保障を厚くしておきたい

- 子供が二十歳になるまでの間の親の入院にしっかり備えておきたい

- 50代の間の万一の入院に備えたい

こうした場合に、ベースとなる終身保険に共済保険を上乗せすることで、簡単に保障を厚くすることができます。

話を聞いて納得の上、終身保険に乗り換えました

ここまでご紹介した話をFPさんから聞き、本気で共済保険からの見直しを検討しました。

自分でも詳しく調べたり、セカンドオピニオンとして別のFPさんにも話を聞いて検討したりした結果、最初に相談した保険見直し本舗のFPさんの言うとおり、終身タイプの医療保険にまず入るべきという結論になりました。

そして、保険見直し本舗のFPさんにおすすめの終身タイプの医療保険を教えてもらい、その保険についても自分で検討してみた結果、保険見直し本舗のFPさんから保険に加入しました。

保険見直し本舗のFPさんから保険に入った理由

他の保険相談サービスのFPさんは、少し強引に保険を推してくる感じの人もいました。

しかし、保険見直し本舗のFPさんは「こちらからは連絡しませんので、もし保障内容に納得できたら連絡をください。」と言って、まったく営業らしい営業はしてきませんでした。

これは、保険は一度加入すると長い付き合いとなるため、じっくり納得できるまで考えてほしい、という理念があってそうしているということでした。

また、「共済保険選びの落とし穴を伝授」と言っているだけあって、FPさんが共済保険を活かした保険の設計方法を教えてくれたのも非常に良かったです。

こうした点で最も信頼できた保険見直し本舗のFPさんを通して、私は県民共済から医療保険へと乗り換えました。

FPさんから加入したことでメリットもあった

また加入後に分かりましたが、FPさんから保険に入ることで次のようなメリットもありました。

- 住所変更や受け取りに変更等の手続きの仲介をお願いできた

- 保険以外のお金のこと(年金や貯蓄等)も相談できた

- 他の保険の見直しもお願いできた

FPさんとは、保険に入ったらサヨナラではありません。

むしろ、保険に入ってからの方がお世話になる機会が多いです。

保険会社との手続きの仲介をお願いしたり、家族が増えたりしたときの保険見直しもお願いすることができます。

私は、加入時に信頼できるFPさんを選んだおかげで、今でも安心して各種手続きをお願いしています。

共済保険のみに加入している方は見直しをおすすめします

もし、今入っている保険が共済保険のみの方は、ぜひ一度見直しするかどうかも含めて話を聞いてみることをおすすめします。

無料で相談できるので、話を聞いてみて内容に納得できなければ、それで相談を終えてしまっても問題ありません。

(私は、実際に別の保険相談サービスではそうしたことは何度もあります。)

専門家の力を借りて、ご自分に合う良い保険を見つけてくださいね。

医療保険加入前に知っておいてほしいポイント!

医療保険選びで使った保険相談ランキング!

私と妻が、医療保険探しの際実際に相談した複数の無料保険相談サービスをランキングにまとめました。プレゼントキャンペーンを行っている保険相談も紹介します!

健康状態が不安な場合の告知のコツ

健康状態が不安な場合には医療保険加入に苦労する場合があります。ただ、告知への臨み方次第で加入できる場合があります。私が行ったコツをご紹介します。

医療保険の相談・加入には何が必要?

医療保険の相談する際に役に立つ持ち物や、その後、加入申し込みをするときに必要になる持ち物があります。何が必要になるのか具体的にご紹介します。

私が医療保険を専門家に相談した理由

私は医療保険に入る前に複数の専門家に相談してから加入しました。その理由と、それで実感した医療保険選びで専門家に相談するメリット・デメリットを紹介します。