有名なこくみん共済と医療保険ならどちらが良いのか?

入院に備えるために保険に入りたいと思っています。

安く入ることができる「こくみん共済」に入ろうかと思っているんですが、保険会社の医療保険とどっちに入ったほうが良いんでしょうか?

できるだけ安い保険料で入りたいと思っています。

入院に備えるために保険に入る際、迷うものと言えば共済の保険と保険会社の医療保険のどちらに入るべきかです。

共済の保険は「安くて保障もしっかり」というイメージがあるため、保険料をおさえるためにそちらに入りたくなります。

こくみん共済はファミリーマートの店内放送で宣伝を流しているのもあり、県民共済と同様に人気がある共済保険であるといえます。

女性や子供までの保障をカバーしているため、選びやすいという点も理由の1つです。

そもそも全労済とは?

そもそもこくみん共済を取り扱う全労済とはどんな団体かというと、もともとは労働組合向けの共済保険を提供している団体でした。

正式名称を「全国労働者共済生活協同組合連合会」と言います。

しかし、その後時代の流れとともに拡大するにしたがって、労働組合員以外の一般の人も共済組合員として受け入れ初め現在の様な団体になりました。

保険の規模的にも、共済の粋を超えて保険会社に匹敵するレベルです。

医療保険も負けてない

こくみん共済が安いのは確かですが、実際には保険会社の医療保険も負けてはいません。

イメージしているよりも保険料が安い場合も結構多いのです。

また、こくみん共済には知っておきたい大きな落とし穴もあります。

そこを知った上で選択しないと、後々困ることになってしまいます。

では、実際に、こくみん共済と医療保険のどちらがおすすめなのか、具体的に比較をしていきます。

こくみん共済と医療保険を徹底的に比較してみます!

こくみん共済と医療保険の保障内容を比べてみました

早速、こくみん共済と医療保険の保障内容を比べてみます。

ただ、こくみん共済は更に細かく3つの種類に分かれます。

- 総合タイプ

- 医療安心タイプ

- キッズタイプ

今回は、この中から「医療安心タイプ」を用いて比較します。

比較に用いる医療保険

![]()

対する医療保険は、メットライフ生命の「フレキシィ S」を用います。

フレキシィ Sを用いる理由は、FPの私自身が加入しているのもありますが、多くの人におすすめできる保障内容となっているからです。

なお、フレキシィ Sの保険料を計算するにあたっては次の条件で行っています。

- 年齢性別:35歳男性

- 保険料払込期間:終身

- 特約:先進医療特約+通院保障特約

また、下記の表では、優れていると考えられる内容のセルには色を付けています。

保障内容の比較一覧

| こくみん共済 医療安心タイプ |

メットライフ生命 フレキシィ S |

|

|---|---|---|

| 入院給付金額 | 6,000円 | 5,000円 |

| 1入院当たりの入院給付日数 | 180日まで | 60日まで |

| 死亡給付金額 | 50万円 | 無し |

| 手術給付金額 | 一律6万円 | 入院中:10万円 外来:2万5千円 |

| 通院時の保障 | 1回2,000円 入院は問わないがケガによる通院のみ |

1回3,000円 病気やケガによる入院後の通院のみ |

| 先進医療保障 | 通算600万円まで | 通算2,000万円まで+一時金5万円 |

| 付加できる特約保障 | 無し | 7疾病での入院延長特約、がん保障特約、健康祝い金特約、死亡・高度障害特約 |

| 年途中の割戻金 | 有り(毎年変動) | 無し |

| 保険の保障期間 | 1年更新の定期保険 | 一生涯保障の終身保険 |

| 保険料 | 2,300円 | 2,106円 |

保障内容としてはややこくみん共済有利?

比較をしてみるとこのような結果となりました。

保障内容で比べてみると、1入院当たりの給付金額や保障日数が若干多かったり、50万円の死亡給付金額が付いていたりと僅かですがこくみん共済の方が優れているかなという感じです。

ただ、保険料で比べてみるとフレキシィ Sの方が安くなっており、また保障内容も一生涯の終身保険となっており安心感があります。

ですので、どちらを選ぶかは加入する人の好み…と言えれば良いのですが、実はそうではありません。

こくみん共済には、避けては通れない大きな落とし穴があります。

しかも、その落とし穴は老後になってやっと気づくものであるため、知らないでいると後から困ってしまうことになります…。

知らないと後で怖い!こくみん共済の落とし穴

こくみん共済は老後保障としては使えない

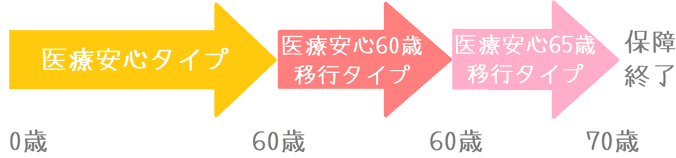

こくみん共済に存在する落とし穴とは、60歳以降に保障内容が先細りをしていき、70歳以降は継続加入することができないというものです。

こくみん共済は、59歳までの方を対象とした共済保険です。

60歳以降は「医療安心60歳移行タイプ」という別の保障に移行します。

そして、更にそれも64歳までしか加入することができず、65歳からは「医療安心65歳以降タイプ」へと移行になります。

ただ、それもずっと更新ができるわけではなく、満70歳になると更新ができなくなって保障が終了してしまいます。

その後はもうそれまでのように移行できるタイプというものはありません。

このように、70歳以降は更新ができなくなります。

これは良く考えてみると非常に怖い落とし穴です。

もし、こくみん共済で老後の保障をまかなおうと考えていると、いざ60歳になってみたら保障が少なくなっていき、70歳になると保険が全くない状態になってしまうのです。

入院やケガに対する保障は、現役世代のころはあまり使う機会はありません。

老後になって本領発揮するものです。

入院は老後に増える

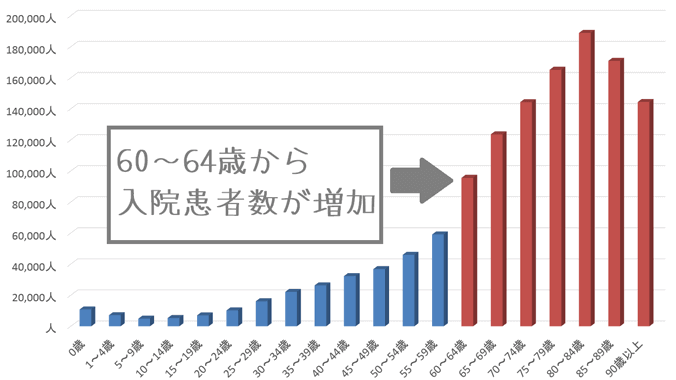

実際に、統計調査を見てみると入院が老後に増えていることが良く分かります。

平成26年に行われた厚生労働省の「患者調査」では、特に60歳頃から入院患者数が増えはじめ、80歳ころにピークを迎えます。

ピークのころに、加入保険がこくみん共済だけであれば、すでに保険期間は終わっているため保障を受けることができません。

年齢ごとの入院患者数の推移

出典:厚生労働省『平成26年患者調査』

こくみん共済の保障期間終了後、その時点で保険会社の医療保険に加入するにしても、健康状態が原因で加入が難しいか、加入できたとしても保険料が非常に高額になります。

いわゆる「持病があっても入れる保険」を選ぶという手段もありますが、それでも保険料は高めとなってしまいます。

そのため、こくみん共済だけでは老後の保障をカバーすることはできません。

保障が先細りしていくという問題

こくみん共済の落とし穴としては、70歳で更新できなくなるのに加えて60歳以降の保障先細りもあります。

これは、60歳以降の移行プランでは、59歳までのプランよりも保障内容が少なくなってしまうというものです。

給付金の金額が下がってしまいます。

特に、65歳以降の「医療安心65歳移行プラン」では顕著となります。

実際に表でまとめてみます。

表内で赤文字にした部分が、保障内容が減少していってしまう項目です。

こくみん共済の年齢による保障内容の移り変わり

| 加入年齢 | 0~59歳 | 60~64歳 | 65~70歳 | 71歳以降 |

|---|---|---|---|---|

| プラン名 | 医療安心プラン | 医療安心60歳 移行プラン |

医療安心65歳 移行プラン |

- |

| 入院給付 | 6,000円 | 3,000円 | 2,000円 | 更新・加入不可 |

| 手術給付 | 60,000円 | 30,000円 | 30,000円 | |

| 先進医療保障 | 600万円まで | 300万円まで | 300万円まで | |

| 死亡保障 | 50万円 | 20万円 | 15万円 | |

| 通院保障 | 2,000円 | 保障なし | 保障なし | |

| 掛金 (保険料) |

2,300円 | 2,300円 | 2,300円 |

ご覧いただくと分かるとおり、保障内容はどんどん少なくなっていってしまいます。

また、保障内容が少なくなっていっていますが、掛金はそれまでと同額となっています。

保障内容に沿って掛金も下がるのならまだ良いのですが、そうではないので負担が重くなる一方となってしまいます。

また、一度上でも説明しましたが、70歳以降は加入することができません。

新規加入はもちろんできませんし、それまで加入していた方が継続して更新することもできません。

そのため、これ以降はこくみん共済の保障が受けることができなくなってしまいます。

70歳になって医療保障が無くなった時点で初めてこの事実に気が付いたら怖いです。

こうした落とし穴があるため、こくみん共済だけでは一生涯の保障として安心することはできません。

全労済にも終身保障のプランはあるけど割高

一生涯保障の終身プランもあるけれど…

老後の保障として落とし穴があるこくみん共済ですが、全労済には終身タイプの医療共済も存在します。

しかし、結論から言ってしまうと終身タイプのものは保険会社の医療保険に比べると割高となります。

全労済の終身タイプの医療保険は「新総合医療共済 終身医療プラン」というものです。

この中に更に4つのタイプが存在しますが、最も一般的な保障が揃っているのは「総合タイプ」です。

総合タイプの保障内容と保険料は次のようになっています。

終身医療プラン総合タイプの保障内容と保険料

| 保障項目 | 入院給付3,000円タイプ | 入院給付5,000円タイプ |

|---|---|---|

| 入院給付金 | 1日3,000円 | 1日5,000円 |

| 入院前・退院後の通院 | 1日900円 | 1日1,500円 |

| 手術給付金 | 3,6,12万円 | 5,10,20万円 |

| 長期入院給付金 (270日以上の入院) |

18万円 | 30万円 |

| 先進医療保障 | 60万円まで | 100万円まで |

| 死亡給付金 | 10万円 | 10万円 |

| 掛金(35歳男性) | 2,550円 | 4,030円 |

【掛金計算条件】保障期間:終身 保険料支払期間:終身 年齢性別:35歳男性

保障内容の割に掛金が割高

以上のな保障内容と保険料となっています。

先程の保険会社の医療保険と比べる場合には、入院給付5,000円タイプを用いるとちょうど良いです。

単純に保険料を比べてみても、次のとおり全労済の方が約2倍高い掛金となっています。

- 保険会社の医療保険:2,106円

- 全労済の新終総合医療共済:4,030円

また、先進医療保障も保障される金額が最大で100万円までとなり、これでは非常に心もとないです。

(がん治療で陽子線治療等の先進医療を受けると、300万円前後の医療費が必要となります。)

このように、全労済にも終身タイプの医療保障は存在しますが、保障内容や保険料の面で保険会社の医療保険に軍配が上がります。

こくみん共済と医療保険それぞれのメリットとデメリット

それぞれのメリットとデメリットをまとめてみます

ここまで色々とこくみん共済と医療保険の違いを紹介してきました。

ここで、振り返りとしてそれぞれのメリットとデメリットをまとめてみます。

こちらを見ていただければ、それぞれの違いが見えてくるかと思います。

「こくみん共済」とのメリットとデメリットまとめ

![]()

メリット

- 入院給付が6,000円と保険会社のものより多い

- 入院給付の給付日数が1入院当たり180日と長くなっている

- 死亡給付金の支払いがある

- 年によっては若干の割戻金がある場合がある

デメリット

- 60歳以降は保障が少なくなってしまう

- 一生涯保障ではなく70歳以降は新規加入も更新もすることができない

- 60歳以降のの移行コースでは掛金が割高になる

「医療保険(フレキシィS)」のメリットとデメリットまとめ

![]()

メリット

- 保障が一生涯のため亡くなるまで保障が続く

- 先進医療保障に一時金も付いており手厚い

- 終身保険であるが保険料が安い

- 付帯サービスや設定できる特約保障が豊富

デメリット

- 死亡時の給付金がない

- 1日当たりの入院給付金額がこくみん共済より1,000円少ない

- 入院給付金の給付日数が60日とこくみん共済に比べると短い

こくみん共済か医療保険に入るならどちらを優先したいのか

ここまでご紹介してきた点を踏まえて、全労済のこくみん共済と保険会社の医療保険のどちらに入りたいかの結論を出します。

優先的に入りたいのは、保険会社の医療保険です。

理由は、やはりこくみん共済は老後の保障として使うことができないからです。

60歳以降に保障が減少していき、70歳で保障が終了してしまうのでは、老後の医療保障としてはほとんど役に立ちません。

先程ご説明したとおり、入院が増えるのは60歳以降になってからです。

本当に保障が必要な際に使うことができないのでは、掛金を支払っている意味がありません。

また、終身タイプの医療保障もありますが、そちらは掛金の割高感が否めません。

こうした理由から、優先的に加入したいのは保険会社の終身医療保険となります。

こくみん共済はどのような時に加入すれば良いのか

では、こくみん共済が全く加入する機会がないかと言えば、そういうわけではありません。

すでに1つ終身タイプの医療保障があり、それに一定期間上乗せの保障が必要になる場合には選択肢の1つとなります。

例えば、一定期間の上乗せとしては次のような理由が考えられます。

- 働き盛りの間だけ生活費の保障として入院給付金額を上乗せしておきたい

- 奥さんの妊娠・出産に備えて医療保障を充実させておきたい

このような時にすでに加入している終身医療保険に上乗せする形で、こくみん共済を用いるのは有効と言えます。

一定期間の保障で良いのであれば、加入年齢によって保険料が変わらない定期タイプの共済保険は理想的です。

こくみん共済にのみ加入している方には保険の見直しをお勧めします

もし、現在、医療保障としてこくみん共済にしか入っていない場合には医療保険への見直しをおすすめします。

実際に、私も県民共済にのみ加入していたため、保険のプロに相談して医療保険に見直しました。

その結果、県民共済とほとんど変わらない保険料で、一生涯の医療保障を手に入れることができました。

医療保障は、年を重ねるほどその必要性を実感する保険です。

でも、安い保険料で加入するためには、できるだけ早い内から加入に動き出す必要があります。

もし、現在こくみん共済にのみ加入している場合には、この機会に保険会社の医療保険への見直しを検討してみてください。

きっと、より大きな安心が得られるはずです。

おすすめ医療保険と加入方法あれこれ

共済保険を見直してみた体験談

私は以前、共済保険に加入していましたが、就職を機に保険相談を利用して医療保険への見直しを行いました。保険の専門家に相談してみた体験談を紹介します。

医療保険ランキング!(2019年版)

25種類以上の医療保険を、保障内容の充実度や給付条件を基にランキングにまとめました!これを見ていただければ2019年の最もお得な医療保険が分かります。

『&LIFE新医療保険Aプラス』を解説!

三井住友海上あいおい生命「&LIFE新医療保険Aプラス」は最もおすすめの医療保険です。特にがんへの備えが優れています。特徴やメリットデメリットを解説します。

オリックス生命『新CURE』を解説!

安く医療保障を確保する際に候補となるのが「新CURE」です。雑誌のランキングで常に上位に選ばれ人気です。新CUREの特徴やメリット・デメリットを解説します。