「楽天生命ピンポイント」はおすすめ?

医療保険を検討しているんですが、楽天生命の「楽天生命ピンポイント」がシンプルながら内容が良いと聞きました。

特徴やメリット・デメリットがあれば教えてください。

こんにちは!

ファイナンシャル・プランナー兼サラリーマンのFP吉田です。

楽天生命では3種類の医療保険を扱っており、そのうちの1つが「楽天生命ピンポイント」です。

他には、通常の医療保険の「楽天生命スマート2」と、超長期入院に備える「楽天生命ロング」があります。

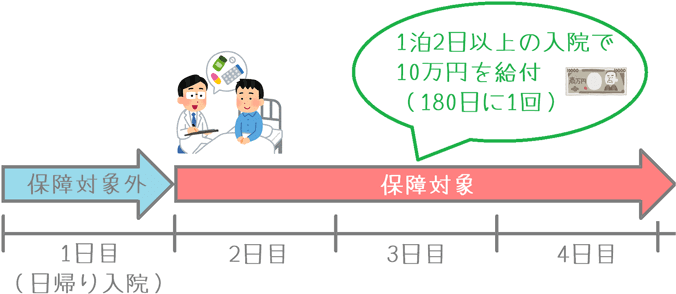

楽天生命ピンポイントは、1泊2日以上の短期入院に備えるための医療保険です。

シンプルで分かりやすい保険ではあるのですが、残念ながら加入はおすすめしません。

おすすめしない理由は、この保険では短期入院にしか備えられず、あえて加入する必要性が見いだせないからです。

このページでは、楽天生命ピンポイントの特徴やメリット・デメリットをご紹介していきます。

では、はじめましょう!

「楽天生命ピンポイント」の特徴!

- 1泊2日以上の入院で一律10万円が給付される

- 給付は180日に1回受けられる

- 日帰り入院は保障対象外

- 付けられる特約は「先進医療特約」のみ

楽天生命ピンポイントの基本情報

![]()

まずは、楽天生命ピンポイントについて、加入できる期間や加入方法などの基本的な情報をご紹介します。

なお、基本的には楽天生命の他の医療保険である「楽天生命スマート2」や「楽天生命ロング」と同じとなっています。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | 終身(亡くなるまで) | ||

| 保険料の払込期間 | 終身(亡くなるまで) | ||

| 加入可能な年齢 | 20歳~79歳 | ||

| 加入申込み方法 | 郵送 | ○ | |

| インターネット | ○ | ||

| 対面加入 | ○ | 楽天生命が指定するアドバイザーからの加入。 まだ人数が少ないためネット加入が原則 |

|

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | 毎月払い | ||

| 保険料の払込免除制度 | 有り | ||

| 付帯サービス | 無し | ||

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

保障内容一覧

では、楽天生命ピンポイントの保障内容をご紹介していきます。

医療保険というと基本保障や特約保障が数多く存在するものがおいです。

ただ、この保険は保障は2つのみと非常にシンプルです。

| 保障項目 | 保障金額の例 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 入院支援給付金 | 10万円 | ・終身保障 ・1泊2日以上の入院が対象 ・日帰り入院は対象外 ・180日に1回 ・保険期間通算50回まで |

特約 保障 |

先進医療給付金 | ・先進医療技術料と同額 | ・10年更新 ・通算2,000万円まで |

主契約のポイント入院支援給付金

この保険のメインの保障が「入院支援給付金」です。

1泊2日以上の入院をした場合に、入院支援給付金として10万円が給付されます。

条件が1泊2日となっているため、日帰り入院は対象外となります。

短期入院の場合、入院準備金だけで通常の医療保険の入院給付金額はオーバーしてしまうことが考えられます。

しかし、楽天生命ピンポイントでは、短期入院でも10万円が給付されるため、そうした入院準備金による家計からの持ち出しを防ぐことができます。

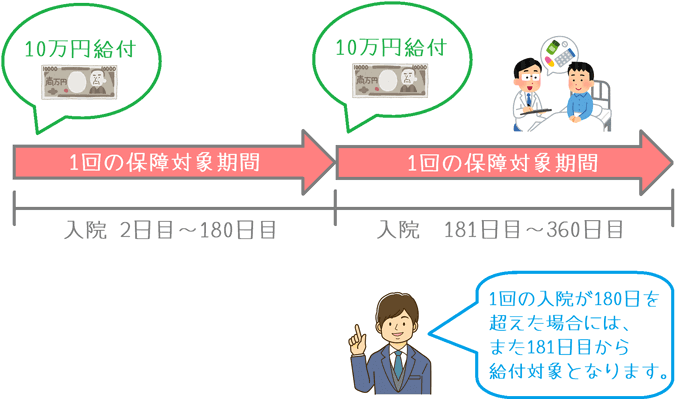

181日以上の入院の場合は再度給付される

この保障は、180日に1回を条件として、保険期間を通して合計50回まで給付されます。

なお、1回の入院が180日以上になった場合には、181日目の段階で新しい入院とみなされ、もう一度入院支援給付金の給付を受けることができます。

年齢・性別ごとの保険料

続いては、「楽天生命ピンポイント」の保険料を見ていきます。

年代と性別ごとに、それぞれの場合でご紹介します。

なお、()書きは、特約である「先進医療保障特約」を付けた場合の保険料です。

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 20歳 | 1,160円 (1,242円) |

1,300円 (1,382円) |

| 25歳 | 1,280円 (1,362円) |

1,400円 (1,482円) |

| 30歳 | 1,440円 (1,522円) |

1,480円 (1,562円) |

| 35歳 | 1,640円 (1,722円) |

1,570円 (1,652円) |

| 40歳 | 1,890円 (1,972円) |

1,710円 (1,792円) |

| 45歳 | 2,200円 (2,282円) |

1,920円 (2,002円) |

| 50歳 | 2,570円 (2,652円) |

2,170円 (2,252円) |

| 55歳 | 3,010円 (3,092円) |

2,460円 (2,542円) |

| 60歳 | 3,510円 (3,592円) |

2,810円 (2,892円) |

| 65歳 | 4,550円 (4,632円) |

3,220円 (3,302円) |

楽天生命ピンポイントのメリット・デメリット

メリット

- 短期入院にかなり手厚く備えられる

- 古い医療保険の入院給付の穴埋めに使いやすい

メリット1短期入院にかなり手厚く備えられる

メリットの1つ目は、短期入院にかなり手厚く備えられるということです。

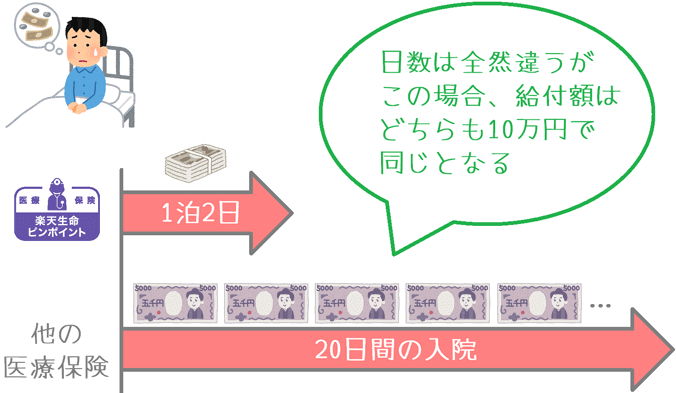

この保険では1泊2日以上の入院で一律10万円が給付されます。

他方、通常の医療保険では、通常入院1日で5,000円が給付されるものがほとんどです。

これを比べてみると、楽天生命ピンポイントでは、1泊2日の入院で通常の医療保険の20日分の入院給付金を一律で受け取れるということになります。

このように、短期入院の場合は圧倒的に楽天生命ピンポイントの方が給付を受けられる金額が多くなります。

ただし、入院日数が21日以上になると、楽天生命ピンポイントの方が受け取ることができる給付額が少なくなってしまいます。

メリット2古い医療保険の入院給付の穴埋めに使いやすい

メリットの2つ目は、古い医療保険の入院給付の穴埋めに使いやすいということです。

古い医療保険では、入院給付が5日以上の入院からしか給付対象にならない場合があります。

最近では、日帰り入院からの対応が当たり前ですが、一昔前の医療保険はそうではありませんでした。

もし、そうした入院5日目からしか保障対象とならない医療保険に加入している場合には、この保険で2日目~4日目の入院保障を補うことができます。

そのように、古い医療保険で不足する保障の穴埋め用として使いやすいです。

デメリット

- 先進医療特約が10年更新

- 長期入院には対応できない

デメリット1先進医療特約が10年更新

デメリットの1つ目は、先進医療特約が10年更新であるということです。

メインの「入院支援給付金」は一生保障が続く終身保障ですが、特約の先進医療保障は10年ごとに更新となります。

現在は特約料金は全年齢82円で固定されています。

ただ、将来的にもこの価格が維持されるかどうかは全く分かりません。

先進医療がもっと一般的になり、多くの方が給付を受けるようになれば特約料金は高い確率で値上げされるでしょう。

そうなった場合に、10年更新だと更新後には高い特約料に見直されてしまいます。

このように、10年ごとの更新で特約料金が高くなる可能性があるのはデメリットと言えます。

ただし、もし他の医療保険で終身タイプの先進医療保障を付けている場合には問題ありません。

デメリット2長期入院には対応できない

デメリットの2つ目は、長期入院には対応できないということです。

この保険はあくまでスポット的に1泊2日以上の入院の保障を強化するものです。

先ほどもご説明したとおり、20日以上の入院となると、この保険の給付額がの方が少なくなってしまいます。

そのため、長期入院には対応ができません。

入院日数は年々短縮傾向にありますが、病気の種類によっては入院が長引くものもあります。

例えば、代表的な病気やケガの平均入院日数を見てみると、そのほとんどが20日以上の入院となっています。

傷病別の平均入院日数

| 傷病分類 | 平均入院日数 |

|---|---|

| 胃の悪性新生物(胃がん) | 19.3日 |

| 結腸及び直腸の悪性新生物(直腸がん) | 18.0日 |

| 肝及び肝内胆管の悪性新生物(肝がん) | 18.8日 |

| 気管,気管支及び肺の悪性新生物(肺がん) | 20.9日 |

| 乳房の悪性新生物(乳がん) | 12.5日 |

| 糖尿病 | 35.5日 |

| 高血圧性疾患 | 60.5日 |

| 心疾患(高血圧性のものを除く) | 20.3日 |

| 脳血管疾患 | 89.5日 |

| 肝疾患 | 25.8日 |

| 慢性腎不全 | 62.9日 |

| 骨折 | 37.9日 |

出典:厚生労働省『平成26年(2014)患者調査の概況』

このように、平均入院日数が20日以上の病気やケガになってしまった場合には、この保険だけでは対応できません。

あくまで補助として使う必要があり、メインの医療保険となりえないのはデメリットの1つだといえます。

(ただ、もともとそういう仕組みの医療保険なので、当然ではありますが…。)

【結論】楽天生命ピンポイントはおすすめの医療保険?

ご紹介してきた「楽天生命ピンポイント」ですが、残念ですが、加入はおすすめではありません。

シンプルで的を絞った保険ではあるのですが、正直なところ、あえてこの保険に加入する理由が見いだせません。

現在は、日帰り入院の場合でも5日分の入院給付が支払われる医療保険も増えてきています。

そうした保険であれば、この保険で備えるような短期入院での家計からの持ち出しも防ぐことができます。

また、健康保険の高額療養費制度があることで、短期入院の場合にはそこまで大きな自己負担は生じません。

そうなると、備えるべきは出費が増えがちな長期入院となります。

ただ、この保険では長期入院には対応できないため、あえてこの保険を選ぶ理由が無くなってしまいます。

60日の入院保障はほしい

医療保険を検討する場合には、疾病ごとの平均入院日数をカバーできる30~60日の入院給付はほしいです。

そうしたものに加入しておくことで、万一入院した場合でもお金の心配をすることなく治療に専念することができます。

なお、60日までの入院給付が付いた医療保険については、当サイトの医療保険ランキングのページで数多くのものを比較してご紹介しています。

ぜひ、医療保険を検討する際には参考にしていただければ幸いです。

おすすめ医療保険と加入方法あれこれ

医療保険ランキング!(2019年版)

25種類以上の医療保険を、保障内容の充実度や給付条件を基にランキングにまとめました!これを見ていただければ2019年の最もお得な医療保険が分かります。

メットライフ生命『フレキシィS』を解説

7大疾病での入院時に手厚い保障がほしい場合にはメットライフ生命の「フレキシィS」がおすすめです。フレキシィSの特徴やメリット・デメリットを紹介します。

『&LIFE新医療保険Aプラス』を解説!

三井住友海上あいおい生命「&LIFE新医療保険Aプラス」は最もおすすめの医療保険です。特にがんへの備えが優れています。特徴やメリットデメリットを解説します。

オリックス生命『新CURE』を解説!

安く医療保障を確保する際に候補となるのが「新CURE」です。雑誌のランキングで常に上位に選ばれ人気です。新CUREの特徴やメリット・デメリットを解説します。