児童扶養手当とはどんな制度ですか?

児童扶養手当って児童手当とは違うの?

自治体からもらえる公的補助として「児童扶養手当」というものがあると聞きました。

それって、「児童手当」とは違うものなのでしょうか?

また、違うのであればどんな制度なのか教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

いきなり結論となりますが、「児童扶養手当」は「児童手当」とは全く別の公的な制度です。

「児童扶養手当」は、古くから存在する制度ではあるのですが、イマイチその存在が知られていません。

その理由は、支給対象が「ひとり親家庭」に限られているからであるといえます。

また、給付を受けるためにはいくつかの条件があり、それらに合致する必要もあります。

そのため、全ての家庭が受け取ることができる「児童手当」とは異なり、あまり知られていないのです。

ただ、ひとり親家庭の方にとっては、お子さんを養育していくための大切な制度であるといえます。

そこで今回は、児童扶養手当の以下の点を含む、制度の全体像をご説明します。

- 受給資格

- 支給金額

- 注意点

少し複雑な制度ではありますが、図や計算を交えながら少しでも分かりやすくご紹介します。

それでは、始めます!

受給資格 : 「ひとり親家庭」(親以外が扶養している場合も含む)

受給資格を一言でいうと「ひとり親家庭」

まずは、児童扶養手当の受給資格についてご説明します。

受給できるのは、先ほどもご説明したとおり「ひとり親家庭」です。

ただし、この「ひとり親家庭」は、子供の父または母のどちらかには限られていません。

親以外が父母に代わって子供を養育している場合にも支給対象となります。

例えば、祖父または祖母が親に代わり単身で養育しているような場合です。

児童扶養手当の支給要件

児童扶養手当の支給対象は「ひとり親家庭」ではありますが、支給にあたっては次のとおりさらに詳細な要件が定められています。

- 日本国内に住所がある

- 「児童の要件」に該当する児童※がいる

- 「児童の要件」に該当する児童を監護している母・父、または母もしくは父に代わって児童を養育している人である(養育者)

※「児童」とは、「18歳に達する日以後の最初の3月31日までの間にある者、または20歳未満で政令の定める程度の障害の状態にある者」を指します。

「児童の要件」とは

支給要件の中の「児童の要件」とは、次のいずれか1つに該当する児童です。

- 父母が婚姻(事実上の婚姻関係を含む)を解消した児童(父母の離婚)

- 父または母が死亡した児童(父または母の死亡)

- 父または母が政令に定める程度の障害の状態にある児童(父または母の障害)

- 父または母の生死が明らかではない児童(父または母の生死不明)

- 父または母から一年以上同居せずに監護されていない児童(父または母の遺棄)

- 父または母が裁判所からのDV保護命令を受けた児童(父または母のDV)

- 父または母が一年以上拘禁されている児童(父または母の拘禁)

- 母が婚姻せずに生まれた児童(母の未婚)

- 父・母とも不明である児童(孤児など)

なお、これらの要件は、『児童扶養手当法』で定められています。

(法律の条文の表現は分かりづらいため、当サイトでは分かりやすく一部の言葉を書き直してまとめています。)

国籍についての記載はない

支給要件の1つのポイントが「国籍」は要件にはなっていないということです。

先程の法律上にも、国籍に関する条文は存在しません。

そのため、日本国籍を持たない外国人の方であっても、3つの支給要件に該当していれば児童扶養手当を受給することができます。

父子家庭でも受給できるようになった

児童扶養手当は、創設されてしばらくの間は「父」が単身で子供を養育している場合には、支給対象となりませんでした。

あくまで母子家庭のみが対象だったのです。

(そのため、以前は「母子手当」と呼ばれることもありました。)

しかし、平成22年8月からは支給要件に「児童の父が」の文言が加えられ、父子家庭でも受給できるようになりました。

遺族年金制度でもそうですが、母子家庭のみが対象だった制度が、少しずつ父子家庭への支給も認められるようになってきています。

(そもそも、親の性別による違いがあること自体おかしいとは思いますが…。)

支給を受けられないまたは停止される場合

支給を受けようとする人、もしくは受けている人が次の要件のいずれかに該当する場合には、児童扶養手当の支給を受けることができません。

もし、支給を受けている途中であれば、支給が停止されます。

児童が該当

- 日本国内に住所を有しなくなったとき

- 里親のもとで育てられているとき

- 児童福祉施設などに入所したとき

父・母・養育者が該当

- 日本国内に住所を有しなくなったとき

- 婚姻をしたとき

- 事実婚状態にあるとき

なお、事実婚状態については、厳しく判定が行われます。

例えば、次のような場合も事実婚状態と判断される場合があります。

- 婚姻関係にはないが、住民票上に異性の記載があるとき

- 住民票上に記載はないが、異性と同居しており同一の生活実態があると認められるとき

支給期間 : 児童扶養手当はいつまでもらえる?

児童扶養手当は、子供がいる限りいつまでももらえるわけではありません。

子供が18歳になった後、最初の3月31日を迎えるまでとなっています。

(一般的な全日制高校を卒業するまでとなっています。)

支給額 : 金額は一律ではなく世帯の所得によって変わる

支給額は「児童の人数」と「所得」によって異なる

続いては、児童扶養手当の支給金額についてご紹介します。

児童扶養手当は、児童手当のように支給金額が一律ではありません。

支給額の上限が決められており、父・母、または養育者の所得額を基準にして、全額給付するのか(全額支給)、減額して給付するのか(一部支給)が決定されます。

また、給付額は子供の人数が増えるごとに上限額が加算されていきます。

なお、平成28年8月から、子供が2人以上いる場合の給付加算額が増額されました。

それまでの2倍の加算額となっており、嬉しい改正であるといえます。

児童扶養手当の給付金額 2016年8月~

| 児童数 | 全額支給 | 一部支給 |

|---|---|---|

| 児童1人のとき | 42,320円 | 42,320円~9,990円 |

| 児童2人のとき | 10,000円を加算 | 9,990円~5,000円を加算 |

| 児童3人のとき | 6,000円を加算 4人目以降も同様 |

5,990円~3,000円を加算 4人目以降も同様 |

給付金額についての補足

給付金額が一部給付となる場合、調整の幅は10円単位となっています。

また、給付金額は、物価の変動に合わせておおむね1年に一度、金額が改正されます。

所得制限の考え方

続いては、給付金額の決定に関係する「所得制限」についてご説明します。

この所得制限は少しややこしくなっています。

受給資格のある「父」、「母」または「養育者」の所得額を、その人の扶養親族数に応じて、以下の所得限度額表に当てはめることで「全額支給」、「一部支給」または支給を受けられないのかを判断することができます。

なお、この所得制限を考える場合に用いる所得は、その年度のものではなく、申請の時期により前年度または前々年度のものを用います。

なお、仮に2019年に申請を出した場合の年度を()の中に記します。

- 1月~6月に申請 : 前々年度の所得(2017年)

- 7月~12月に申請 : 前年度の所得(2018年)

7月が境目となっているのは、地方自治体がその年の住民税を計算するために、住民の前年度の所得を確定させるのが6月であるからです。

所得限度額表

| 扶養親族の人数※ | 父・母または養育者 | 孤児等の養育者 | |

|---|---|---|---|

| 全額支給 | 一部支給 | ||

| 0人 | 190,000円未満 | 1,920,000円未満 | 2,360,000円未満 |

| 1人 | 570,000円未満 | 2,300,000円未満 | 2,740,000円未満 |

| 2人 | 950,000円未満 | 2,680,000円未満 | 3,120,000円未満 |

| 3人 | 1,330,000円未満 | 3,060,000円未満 | 3,500,000円未満 |

| 4人 | 1,710,000円未満 | 3,440,000円未満 | 3,880,000円未満 |

| 以降一人につき | 380,000円加算 | ||

※扶養親族には、住民税計算上は扶養親族に含めない「16歳未満の扶養親族」も含めます。

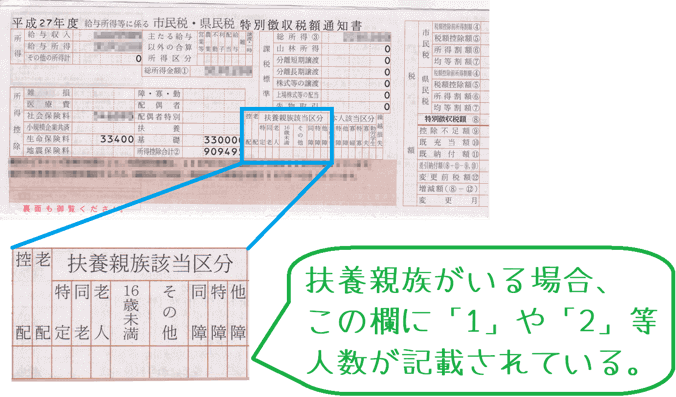

扶養親族数の確認のしかた

所得限度額表を見るうえでのポイントは「扶養親族の人数」を正確に把握することです。

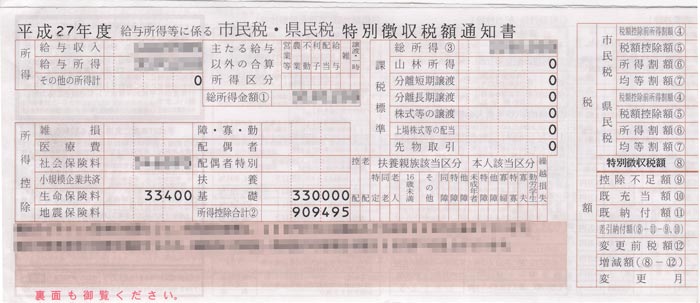

扶養親族数を正確に把握するためには、毎年6月中ごろにお住いの自治体から届く「市民税・県民税 税額通知書」を見ることで分かります。

(会社勤めの方は会社経由で届き、自営業の方は自宅に直接届きます。)

お住いの自治体によって様式は異なりますが、このような用紙です。

この住民税の税額通知書内に扶養親族の人数が記載されています。

以下の青で囲った部分に書かれた数字を合計したものが扶養親族数となります。

例えば、「父・母または養育者」の方で、ここに書かれていた数字の合計が3であった場合、所得制限と給付額の関係は次のようになります。

- 1,330,330円未満である場合 : 全額支給

- 3,060,000円未満である場合 : 一部支給

児童扶養手当での「所得額」の算出方法

ここまでは主に給付金額に関しての説明を行ってきましたが、続いては金額を決定するために重要な「所得」の考え方です。

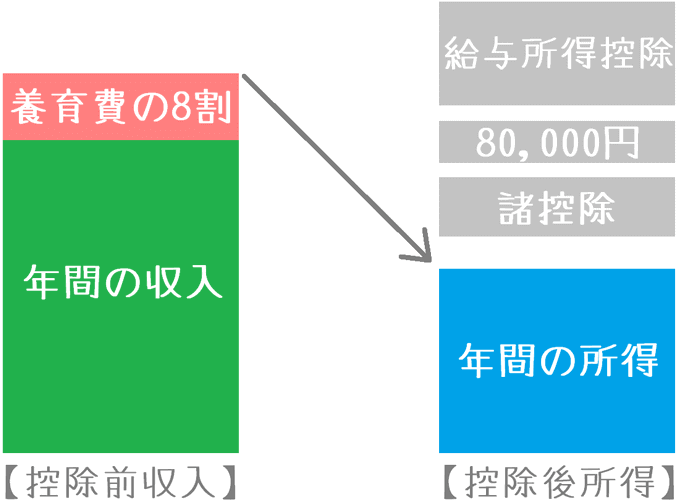

児童扶養手当での「所得」は、通常の所得の考え方とは少し異なり、次のように計算します。

所得額 = (年間収入 - 給与所得控除額) + 養育費の8割 - 諸控除 - 80,000円

ここでのポイントは「養育費」と「80,000円」の存在です。

まず、離婚の場合で、元配偶者から養育費を受け取っている場合には、その金額の8割を所得として計算に含めます。

また「80,000円」は、計算をする際には全員が一律で控除する金額となります。

(社会保険料相当額として位置付けられています。)

そのため実際の所得は、収入額と比べると次のようなイメージになります。

「諸控除」の一覧票

諸控除に該当する場合、収入から次の金額を差し引くことができます。

なお、諸控除に該当するかどうかは、先ほどの住民税の税額通知書で該当になっている場合となります。

自分で該当していると思っても、住民税上で該当となっていないと該当とはなりません。

もし、明らかに該当しているはずなのに該当となっていない場合には、税申告(年末調整・確定申告)での申告漏れが考えられます。

| 控除項目 | 父・母または養育者 | 孤児等の養育者 |

|---|---|---|

| 老人扶養親族控除 | 100,000円 | 60,000円 |

| 老人控除対象配偶者控除 | 100,000円 | 無し |

| 特定扶養親族 及び 控除対象扶養親族 控除 | 150,000円 | 無し |

| 特別障害者控除 | 400,000円 | |

| 障害者控除 | 270,000円 | |

| 勤労学生控除 | 270,000円 | |

| 寡婦(夫)控除 | 270,000円 (養育者のみ) |

270,000円 |

| 特別寡婦控除 | 350,000円 (養育者のみ) |

350,000円 |

| 雑損控除 | 控除相当額 (税額通知書に記載の金額) |

|

| 医療費控除 | ||

| 小規模企業共済掛金等控除 | ||

| 配偶者特別控除 | ||

計算例で計算方法を見てみよう

ここまで所得金額の考え方をご紹介してきましたが、実際に計算してみます。

計算をするにあたっては、モデルケースとして次の場合を例にします。

- 養育者 : 子供の実母

- 給与収入 : 2,000,000(年間)

- 受取養育費 : 480,000円(年間)

- 扶養親族 : 子供、祖母(80歳)の2名

なお、給与所得控除については、国税庁のサイトに計算方法が記載されています。

以上の場合を基に、加算される養育費の金額と各種控除額を計算します。

すると、次のようになります。

- 加算される養育費 : +384,000円

- 給与所得控除 : -780,000円

- 老人扶養親族控除 : -100,000円

これらを基に、年間の所得額の計算を行います。

2,000,000円(年間収入)

- 780,000円(給与所得控除)

+ 384,000(養育費の8割)

- 100,000円(老人扶養親族控除)

- 80,000円(定額控除)

= 1,424,000円【年間の所得】

計算の結果、この方の年間の所得は142万4,000円となりました。

この金額を、先ほどの所得限度額表に当てはめると、どの程度給付されるのかが見えてきます。

扶養親族が2人の行の「父・母または養育者」の欄を見てみると、全額給付になる950,000円は超えていますが、一部給付となる2,680,000円未満となっています。

そのため、この例の場合には児童扶養手当が一部給付となります。

給付は4か月をまとめて年3回

児童扶養手当の金額は1か月分の月額で定められていますが、給付自体は4か月分をまとめて年に3回となります。

- 4月給付 : 12月分、1月分、2月分、3月分

- 8月給付 : 4月分、5月分、6月分、7月分

- 12月給付 : 8月分、9月分、10月分、11月分

支給方法は、申請時に口座登録を行うことになるため、基本的には口座振り込みとなります。

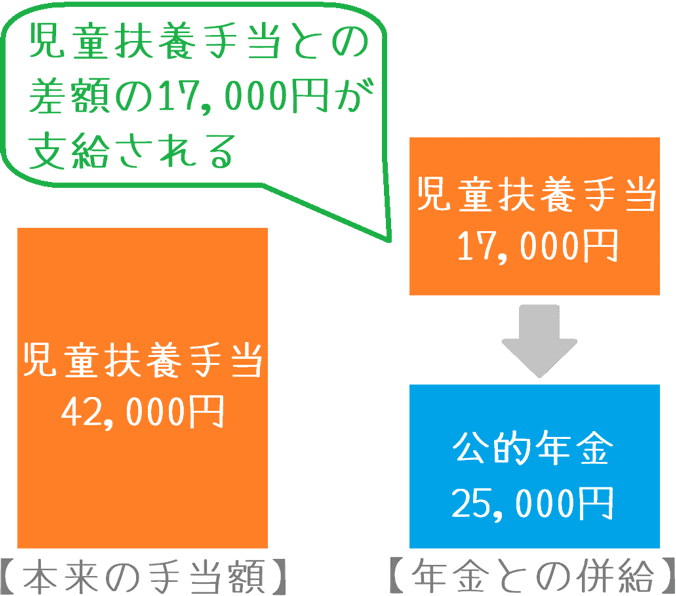

制度改正 : 公的年金との併給が認められるようになった

平成26年12月から年金との併給が認められた

ここからは、配偶者と死別して遺族年金を受け取っている方や、孫を養育している祖父または祖母の方に関係のある制度改正に関するお話です。

以前は、各種公的年金を受け取っていると、児童扶養手当を受給することができませんでした。

しかし、平成26年12月から公的年金と児童扶養手当の併給が認められるようになりました。

併給の対象となる公的年金は以下のとおりとなります。

- 老齢年金(いわゆる「年金」)

- 遺族年金(遺族基礎年金、遺族厚生年金等)

- 障害年金

- 労災年金

- 労働基準法に基づく遺族補償

両方を全額もらえるわけではない!

ただ、両方合わせてもらえるというわけではありません。

公的年金の金額が児童扶養手当よりも少ない場合に、その差額が支給されます。

児童扶養手当で特に気を付けたい2つの注意点!

注意点1 申請漏れをおこさないように注意

児童扶養手当で最も気を付けたいのが、支給要件に該当しているのに申請を行わないことです。

児童扶養手当は、過去の申請漏れ分をさかのぼって受け取ることはできません

「制度を知らなかった」や「申請を忘れていた」等、どういった理由であれ、過去のさかのぼり支給は認められません。

特に次のような場合には申請が漏れてしまうことが多いようです。

- 離婚をして子供を引き取った

- 配偶者が死別してしまった

こうした時期は大変な時ではありますが、子供のために忘れず確実に手続きを行っておきたいです。

注意点2 毎年の現況届を出し忘れないように注意

もう1つの注意点が「現況届」の提出漏れです。

現況届とは、毎年8月1日~8月31日の間に、児童扶養手当の支給を受けている自治体に提出しなければいけない書類です。

この書類には主に次のようなことを記載します。

- 現住所

- 扶養親族の人数

- 扶養親族の所得額

- 前年の所得額

こうした情報を基に、児童扶養手当の給付要件に該当しているかを自治体が確認します。

この現況届は、面倒でつい放置してしまいがちですが、2年間未提出となると児童扶養手当の受給資格が取り消されます。

また、最悪の場合には、再度の受給申請が却下される場合もあります。

そうならないよう、現況届は毎年必ず期限内に提出するようにしましょう。

子供のために漏れなく確実に申請を行いましょう

該当するか不安な場合は自治体に相談を

以上が児童扶養手当制度の仕組みです。

もし、ご自分が支給対象となるかどうか不安な場合には、自治体の窓口で確認するとちゃんと教えてくれます。

窓口は自治体によって名称が異なりますが、「住民課」や「こども支援課」といった部課が窓口であることが多いです。

児童扶養手当は子供のための大切な公的補助制度の1つです。

申請や手続きは漏れのないようしっかりと行ってくださいね。

子供の教育費の貯め方でお悩みではありませんか?

学資金の設定はいくらにすれば良い?

将来受け取る学資金はいくらにしておけば安心なのでしょうか?200万円?それとも300万円?児童手当を活かした金額設定方法をご紹介します。

祝い金のある学資保険ってどうなの?

「祝い金付きの学資保険」は一見お得そうですが、果たして本当にそうなのでしょうか?お得な学資金受け取り回数とあわせて真相をご説明します。