収入保障保険の基本的な仕組みを紹介!

以前は、子育て世帯に向いている保険は定期死亡保険であるとされていました。

もちろん、そのことに変わりはないのですが、更に最適な保険が登場しました。

それは「収入保障保険」という保険です。

この保険は、合理的で無駄がなく、子育て世帯に本当にピッタリの保険だといえます。

仕組みをよく知ると、合理的である理由が見えてきます。

そこで、このページでは収入保障保険の基本的な仕組みをくわしくご紹介します。

合理的な理由は「保険金の支給のされ方」と「保障の形」

まず、収入保障保険の基本的な仕組みを説明します。

ただ、言葉だけでは分かりづらい保険なので図を交えて更に詳しく紹介します。

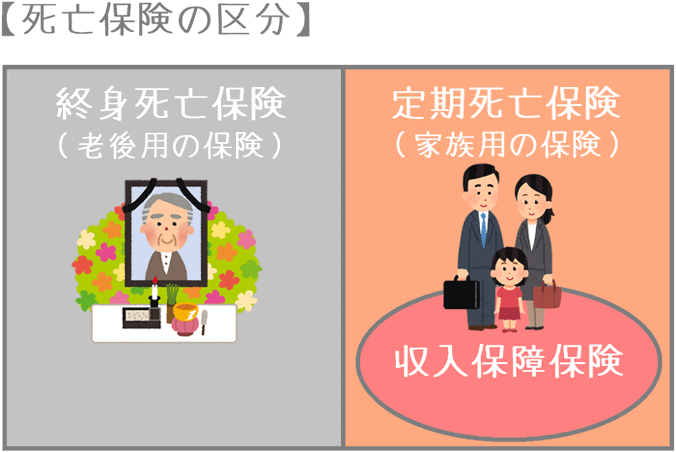

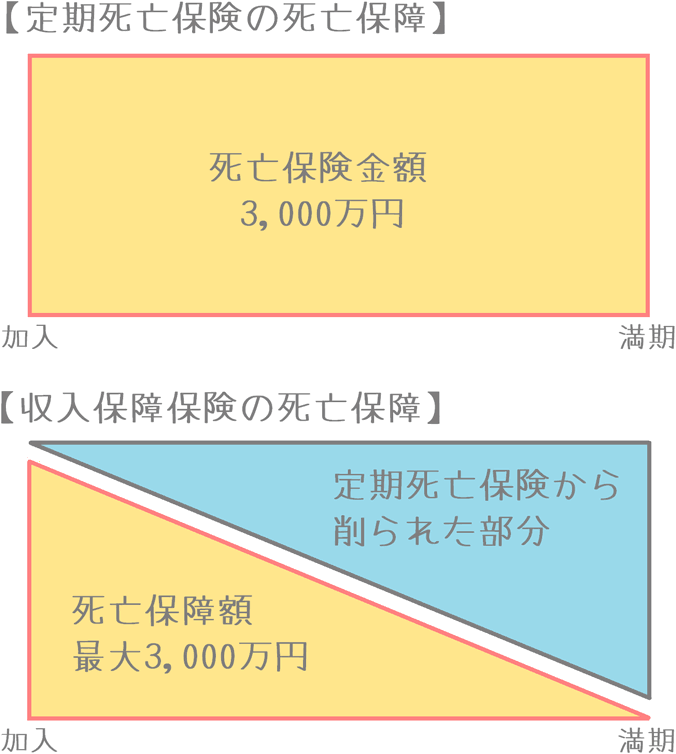

収入保障保険は、死亡保険の1種類です。

死亡保険の中でも、決まった期間のみ保障が受けられる「定期死亡保険の1種類」です。

収入保障保険は定期死亡保険の1種類ではあるのですが、一般的な定期死亡保険と比べると次のような3つの特徴があります。

- 死亡保険金が毎月給料のように給付される

- 保障総額が毎月減少していく

- 定期死亡保険と比べて保障額が半分になるため保険料が安い

この3点が、子育て世帯にピッタリだと言える理由となっています。

特徴1死亡保険金が毎月給料のように給付される

収入保障保険の特徴の1つが「死亡保険金が毎月給料のように給付される」ということです。

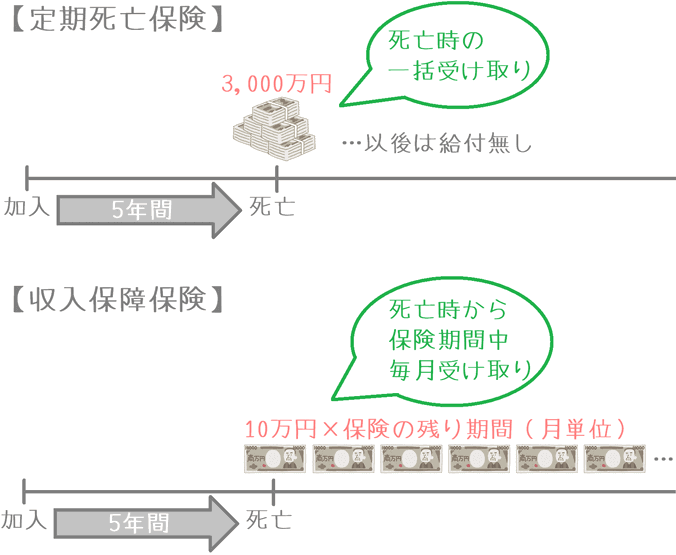

通常、死亡保険と言えば、死亡保険金は一括で支払われます。

定期死亡保険は基本的にこの「一括受け取り」となっています。

しかし、収入保障保険では、死亡保険金は「毎月分割受け取り」となります。

給付条件に該当した場合、分割で毎月決まった金額が、保障期間のあいだ給付され続けます。

いわば毎月のお給料のように死亡保険金が支給されます。

このように、毎月の収入が保障される点が「収入保障保険」の名前の理由です。

死亡保険では、一度に大金が支払われてもうまく使えないという悩みがありました。

また、死亡保険金受取時の税金の課税方法も若干ですがお得になります。

収入保障保険は、稼ぎ頭が亡くなった場合に収入が途絶える事態に備えるものです。

そのため、万一の際に、お給料と同じ形態で収入が入ってくる意義は非常に大きいです。

なお、収入保障保険でも希望すれば「一括受け取り」を選ぶことも可能です。

一時金や分割との併用もできる!収入保障保険の死亡保険金受け取り例

特徴2保障総額が毎月減少していく

収入保障保険は、死亡保険金が分割給付であるがゆえに「保障総額が毎月減少する」という特徴があります。

先ほどご説明したとおり、収入保障保険の死亡保険金は保険期間の間の毎月給付となります。

そのため、保険期間が1か月経過するごとに受け取ることができる死亡保険金の総額が少なくなっていきます。

死亡保障額のピークは加入1か月目であり、その後は1か月ごとに死亡保障額が減っていきます。

具体例で見る「保障額の減少」

死亡保障額の減少を具体例で見ていきます。

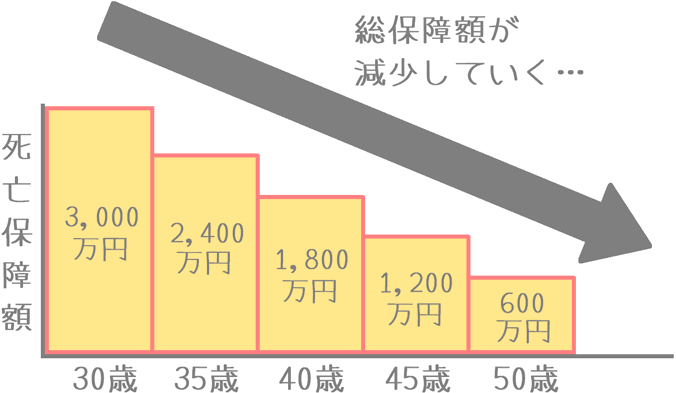

30歳で、保険期間25年(55歳まで)の収入保障保険に加入したとします。

また、死亡時の毎月の死亡保険金は月10万円であるとします。

収入保障保険では、次の計算を行うことでその時点での残りの死亡保険金額が分かります。

月の死亡保険金額 × 保険の残り期間 = 残りの死亡保険金額

加入から5年ごとに残りの死亡保険金額を計算してみると、次のように減っていくのがわかります。

- 30歳時点 : 3,000万円(月10万円 × 12カ月 × 残り25年)

- 35歳時点 : 2,400万円(月10万円 × 12カ月 × 残り20年)

- 40歳時点 : 1,800万円(月10万円 × 12カ月 × 残り15年)

- 45歳時点 : 1,200万円(月10万円 × 12カ月 × 残り10年)

- 50歳時点 : 600万円(月10万円 × 12カ月 × 残り5年)

これを図で表すと次のようになります。

このように、死亡保険金額は少しずつ減少していきます。

実は、この形は「子育て世帯」にとっては最適な死亡保障の形となっています。

子育て世帯に最適な形である理由とは?

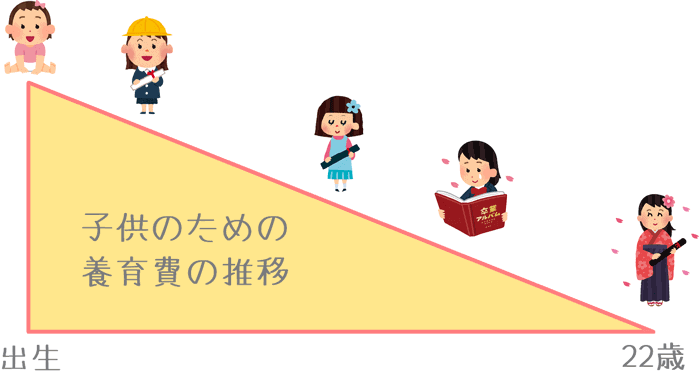

子育て世帯に最適だという理由は、収入保障保険の死亡保障の形が、子育てに必要なお金の推移と似ているからです。

子供のために死亡保険に入る場合、子供が社会に出るまでに必要となる養育費と同額の死亡保障を設定します。

そして、子供の養育費のピークは子供が生まれた時となっています。

その後は、子供が成長するにつれて年々減少していくことになります。

幼稚園卒業後には幼稚園関係のお金はもう必要ありません。

小学校卒業後には小学校関係のお金はもう必要ありません。

・・・

大学卒業後には大学関係のお金はもう必要ありません。

このように、子供のために必要なお金というのは年々減っていきます。

この推移に合わせて死亡保障額を確保する場合、収入保障保険は最適な形となっています。

特徴3定期死亡保険と比べて保障額が半分になるため保険料が安い

収入保障保険の保障額が減っていくのは、保険料にも反映されています。

加入後に保障額が減少していく分、保険料も安くなっているのです。

保険料が安くなる理由は、定期死亡保険と総保障額の形を比べればよくわかります。

収入保障保険は、定期死亡保険と比べて、死亡保険金額がちょうど半分になっているのです。

このような仕組みのため、同じ死亡保障額を確保しようとした場合、収入保障保険は定期保険に比べて保険料が半額以下になっています。

かなり割安に、死亡保障を確保できることになります。

具体的に、定期死亡保険と収入保障保険の保険料を比べてみると次のような違いがあります。

実際の保険料例

| 定期死亡保険 | 収入保障保険 | オリックス生命 ファインセーブ |

オリックス生命 キープ |

|---|---|---|

| 月の保険料 | 6,990円 | 2,190円 |

| 25年間の総保険料額 | 2,097,000円 | 657,000円 |

【算出条件】30歳男性 保険期間25年

このように、定期死亡保険と収入保障保険の保険料を比べてみると大きな違いがあります。

例に挙げたオリックス生命の場合は、約3倍の違いとなっています。

子供の成長に合わせて割安に死亡保障を確保する場合には最適な保険となっています。

「最低保証期間」で保険期間後半の割高感を緩和

収入保障保険で忘れられがちな「最低保証期間」とは

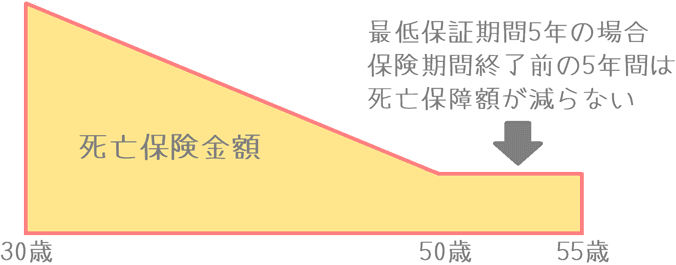

収入保障保険には、もう1つ重要なものがあります。

それは「最低保証期間」と呼ばれるものの存在です。

最低保証期間とは、保険期間終了の1~5年前頃に加入者が亡くなった際に、そこから最低限保険金の支払いを保証する期間です。

言葉だけだとイマイチ分かりづらいと思うので、具体例で説明します。

具体例による最低保証期間の説明

最低保証期間がない場合

保険期間が55歳までの収入保障保険に加入している人が、54歳で亡くなったとします。

最低保証期間がない収入保障保険の場合、保険金が支払われるのは55歳までの1年間のみです。

最低保証期間が5年ある場合

上記と同じ保険期間が55歳までの収入保障保険で、最低保証期間がある場合には死亡保険金の給付期間が異なってきます。

最低保証期間を5年間に設定している場合、保険期間の残りが5年以下の時点で加入者が無くなった場合でも、必ず5年間分の死亡保険金が支払われます。

例えば、先ほどのように「54歳」で亡くなった場合には、54歳から5年間の死亡保険金が保障され、59歳まで給付を受けることができます。

今回の例の場合に、保険期間終了近くに亡くなった場合、支払いが行われるのは次の期間となります。

- 50歳で亡くなった場合 : 55歳まで支払い

- 51歳で亡くなった場合 : 56歳まで支払い(51歳から5年間の保証)

- 52歳で亡くなった場合 : 57歳まで支払い(52歳から5年間の保証)

- 53歳で亡くなった場合 : 58歳まで支払い(53歳から5年間の保証)

- 54歳で亡くなった場合 : 59歳まで支払い(54歳から5年間の保証)

- 55歳で亡くなった場合 : 60歳まで支払い(55歳から5年間の保証)

これをイラストで見てみると次のようになります。

最低保証期間の設定可能期間

最低保証期間を加入できる期間は、保険会社ごとに違いがあります。

ただ、ほとんどの保険会社で次のどれかから選ぶことができます。

- 1年

- 2年

- 3年

- 5年

なお、最低保証期間を一切付けずに加入することはできません。

最低でも1年は付ける必要があります。

最低保証期間の役割とは

最低保証期間があるのは、収入保障保険は保険期間後半に割高感が出てくるためです。

その割高感を緩和するために、この制度があります。

保険期間前半と後半では、同じ保険料を支払っていても、総保障額が異なります。

そのため、どうしても後半では割高感が出てきてしまいます。

しかし、最低保証制度があれば、保険期間後半でも一定の支払い期間が保障されるため、少しは割高感が緩和されるというわけです。

死亡保険金受け取りの際には税金が課税される

収入保障保険は、分割形式で保険金の給付が受けられる保険です。

ただ、その受け取る死亡保険金には税金が課税されます。

課税される税金は誰が契約者と加入者で、誰が死亡保険金を受け取るかで変わってきます。

ただ、最も多いパターンである旦那さんが契約者と加入者で、奥さんが受け取る場合には次のようになります。

| 契約者 | 被保険者 | 保険金受取人 | 税金の種類 |

|---|---|---|---|

夫 |

夫 |

妻 |

・相続税 ・所得税 ・住民税 |

また他にも、旦那さんが契約者で、奥さんが加入者、受取人が旦那さんの場合などでは課税される税金も変わってきます。

組み合わせごとの税金の種類や、どの程度の税金が課税されるのかについて、加入前に知っておくと検討の参考になるかと思います。

以下のページで詳しくご紹介していますので、お時間の有る際にご覧ください。

収入保障保険も料金や制度はさまざま

ここまでご説明したとおり、収入保障保険は子育て世帯にピッタリの保険です。

そのため、加入者数の増加とともに、取り扱う保険会社の数も増えています。

収入保障保険の種類が増えるにつれ、特徴的な割引制度も登場しました。

「禁煙者割引」や「健康優良体割引」等です。

一部の収入保障保険では、一定の条件を満たす健康な方が加入する場合には保険料が割り引かれる制度があります。

こうした制度を有効活用することで、かなり安く死亡保障を確保することができます。

健康状態で保険料が割引きに!収入保障保険のリスク細分化条件とは?

収入保障保険は、特に子供のための親の死亡保障を無駄なく準備することができます。

ぜひ、しっかりと検討して良い収入保障保険を選んでみてくださいね。

無駄なく備える収入保障保険選びのポイント!

死亡保障額はいくらにするべき?

家族のために収入保障保険に加入数る場合、設定する死亡保障額は子供の成長に必要な金額となります。必要な金額をモデルケースを基に実際に計算してみます。

最低保証期間はどのくらい必要?

収入保障保険加入時に選ぶものが「最低保障期間」です。保障の手厚さに関係しますが、長ければよいというわけではありません。選び方のポイントを説明します。