パルシステムの「はたらく力」はおすすめ?

我が家はパルシステムに加入しているんですが、パルシステムにも「就業不能保険」があることを知りました。

保険料も安そうで気になっているんですが、メリットやデメリットがあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

パルシステムは、主に関東圏を主体とした生協団体で、食材宅配や生命保険事業を行っています。

生命保険事業として、共済ネット少額短期保険という少額短期保険が保障を提供する就業不能保険を扱っています。

「はたらく力」という、パルシステムオリジナルの保険です。

さてそんな「はたらく力」ですが、保険料を節約してお守り的に就業不能保険を持っておきたい場合にはおすすめです。

保険料は、他の就業不能保険と比べて圧倒的に安いです。

なお、パルシステムの保険に加入するためには、パルシステムの会員でなければいけません。

会員でない方は加入できないため注意が必要です。

このページでは、「はたらく力」の特徴やメリット・デメリットをご紹介していきます。

では、はじめましょう!

「はたらく力」の特徴!

- 1年更新の定期保険

- 保険料の安さが圧倒的(1か月あたり1,000円以下)

- 給付開始までの待機日数が7日間しかない

- 加入できるのはパルシステム組合員のみ

- 年間の保障日数に上限が設けられている

「はたらく力」の基本情報

![]()

まず最初に「はたらく力」について

- 加入可能年齢

- 保険料払込方法

等の基本的な情報をご紹介します。

なお、表内でも記載していますが、この保険は1年更新の定期保険となっています。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の保障される期間 | ・1年間(自動更新) | ||

| 加入可能な年齢 | ・18~64歳 | ||

| 加入申込み方法 | 郵送 | ○ | |

| インターネット | ○ | ||

| 対面加入 | ○ | パルシステムが紹介する地域FP経由 | |

| 保険料支払い方法 | ・口座引落し ・クレジットカード払い |

||

| 保険料払い込み方法 | ・年払い | 年払いのみ | |

| 保険料の払込免除制度 | ・無し | ||

| 付帯サービス | ・無し | ||

| 資料がほしい場合 | インターネットから取り寄せ可能 | ||

保障内容一覧

ここからは、「はたらく力」の保障内容をご紹介します。

とは言え、内容は就業不能保障のみの非常にシンプルな保険です。

(ちなみに、この保険は仕組み上は医療保険扱いとなっています。)

| 保障項目 | 保障内容 | 保障の概要 | |

|---|---|---|---|

| 主契約 | 就業不能保障 | ・1日3,000円 ・1日5,000円 |

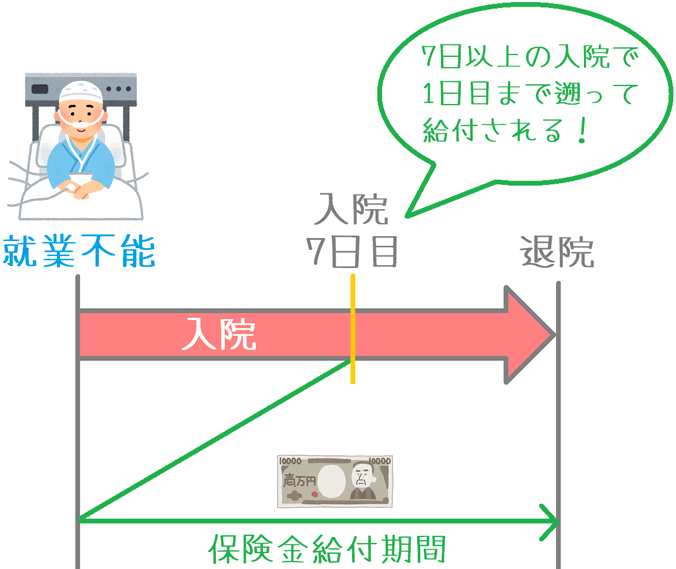

・対象の特定疾病で所定の状態 ・7日以上の就業不能状態で1日目から給付 ・給付日数は給付金額により異なる |

就業不能保障の重要なポイント

他の就業不能保険と比べて、保障内容で差が出やすい重要なポイントをご紹介します。

| 項目 | 内容 | 備考 |

|---|---|---|

| 就業可能後の保険金給付 | 無し | 就業可能となった場合には給付停止 |

| 就業不能時の保険料免除 | 無し | 定期保険のため保険料免除無し |

| その他の保険料免除 | 無し | 定期保険のため保険料免除無し |

就業不能保障の特徴

続いて、就業不能保障の詳細をご紹介していきます。

なお、この保険は少額短期保険であるがゆえに、保障日数に制限がある点が大きな特徴です。

就業不能保障のポイント1就業不能状態の対象と判定要件

まず、就業不能状態の対象疾病と、就業不能と判断される要件を説明します。

この保険で就業不能状態と判断されるのは次のような場合です。

| 状態 | 判定要件 |

|---|---|

| 入院中 | 治療のために入院した場合 |

| 在宅療養中 | ①治療の必要から医師より絶対安静の指示を受けた場合 ②医師により日常生活に著しい支障があることを認められた場合 |

「入院中」「在宅療養中」いずれかの状態が7日以上続いた場合に、1日目までさかのぼって給付が受けられます。

なお、保障対象となる病気やケガに特に指定はありません。

ただし、これらが原因となる就業不能は保障されません。

- 精神疾患

- 薬物依存

- 所定の危険性の高いスポーツ

- 飲酒運転

就業不能保障のポイント2年間の保障日数が決まっている

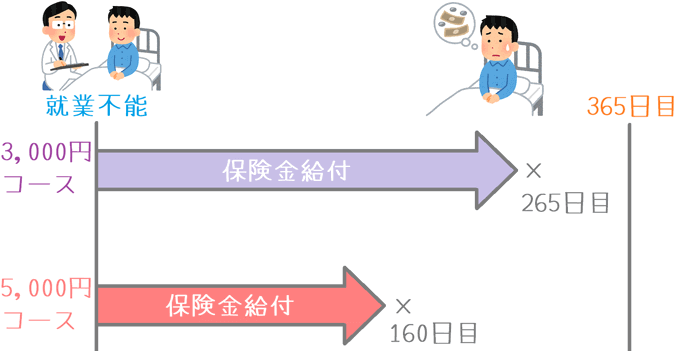

この保険で重要な点は、年間の保障日数が決まっている点です。

加入するコースの保険金額によって、年間で保障が受けられる上限日数が決まっています。

- 3,000円コース:年間265日目まで

- 5,000円コース:年間160日目まで

このように上限が設けられているのは少額短期保険であるがゆえです。

この保険は仕組み上は医療保険なのですが、少額短期保険が提供できる医療保障は年間で最大80万円分までと決められています。

そのため、それぞれのコースで保障金額が80万円を迎える日数までとなっています。

ただ、年間の保障限度を迎えてしまったとしても、この保険は1年更新の保険であるため、翌年になればまた1日目から保障を受けることができます。

保険料は全年齢男女ともに一律!

続いては保険料をご紹介します。

この保険は非常に明快な保険料システムを取っています。

全年齢・男女ともに保険料は一律です。

そのため、加入コースごとに次の2種類の保険料のみとなっています。

なお、この保険は1年分まとめ払いしかできないため、保険料の支払いは1年分まとめてとなります。

| 加入プラン | 3,000円コース | 5,000円コース |

|---|---|---|

| 保険料(1年分) | 年7,700円 | 年11,700円 |

| (参考) 1か月あたりの保険料 |

月641円 | 月975円 |

はたらく力のメリット・デメリット

メリット

- 保険料が安く、全年齢で一律

- 給付開始までの待期期間が短い

- 専業主婦の方も加入できる

メリット1保険料が安く、全年齢で一律

メリットの1つ目は、保険料が安く、全年齢で保険料が一律であるということです。

この保険では1か月あたりの保険料は高くても1,000円以下となっています。

他の就業不能保険とは、保障日数や給付条件が異なるため単純比較はできませんが、保険料だけで言えば全就業不能保険中でダントツの安さです。

他の就業不能保険では、どんなに安くても1か月あたりの保険料が1,000円を切るものはありません。

また、加入時の年齢が上がると保険料も高くなっていきます。

この保険では年齢によって保険料が高くなることなく、ずっと安い保険料で加入し続けられるのはメリットだといえます。

メリット1給付開始までの待期期間が短い

メリットの2つ目は、給付開始までの待期期間が短いと言うことです。

この保険では、就業不能状態になってから給付が開始されるまでは7日間の待期期間があります。

7日間が経過した段階で、1日目までさかのぼって給付が受けられます。

一見、ちょっと長いようにも思えますが、この期間は非常に良心的な期間です。

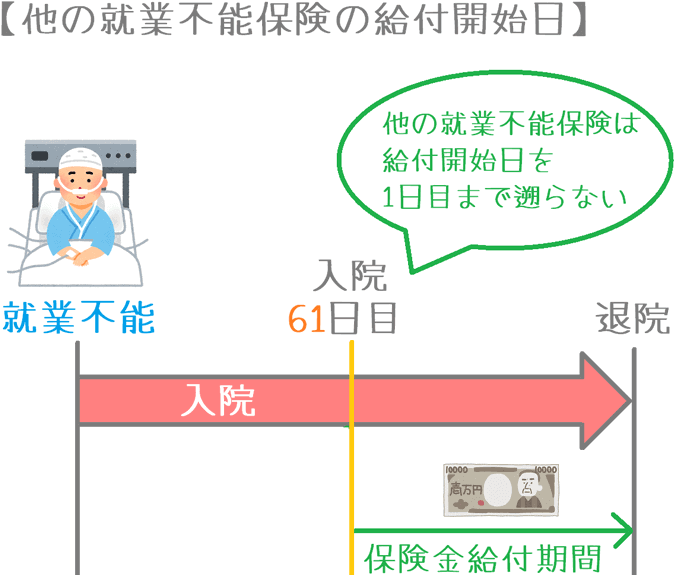

他の就業不能保険では、こうした待期期間は60日であることが一般的です。

60日が過ぎた時点から、1日目にはさかのぼらず61日目から給付が行われます。

働けないような状態になってしまったのであれば、1日でも早く給付は受けたいものです。

そのため、給付開始までの日数が短いというのはメリットです。

メリット3専業主婦の方も加入できる

メリットの3つ目は、専業主婦の方も加入できると言うことです。

就業不能保険は、働けなくなった場合の収入を補償する保険であるため、専業主婦の方は加入できない場合が多いです。

ただ、この保険は専業主婦の方も加入することができます。

この点は、生協から生まれた保険らしいメリットだといえます。

デメリット

- パルシステム組合員しか加入できない

- 年間の保障日数に上限がある

- 更新時に保険料が値上げされたり、更新を断られたりする可能性がある

デメリット1パルシステム組合員しか加入できない

デメリットの1つ目は、パルシステム会員しか加入できないと言うことです。

この保険は安くて良い内容なのですが、加入できるのはパルシステム組合員のみとなっています。

普段からパルシステムの生協を利用している方であれば特に問題ありませんが、利用したことがない方が加入するためには若干の出資金を払って組合員になる必要があります。

(出資金は地域によって異なりますが、1,000円~2,000円です。)

デメリット2年間の保障日数に上限がある

デメリットの2つ目は、年間の保障日数に上限があると言うことです。

この保険では、万一就業不能状態になってしまった場合に、受けられる保障の限度日数が決まっています。

そのため、長期間にわたって就業不能状態となった場合に、1年の後半で保障が受けられない期間が生じてしまいます。

これは一度ご説明したとおり、年間の保障額が80万円までという少額短期保険の仕組み上、仕方がないことではあります。

ただ、他の就業不能保険に比べればデメリットとなってしまいます。

デメリット3更新時に保険料が値上げされたり、更新を断られたりする可能性がある

デメリットの3つ目は、更新時に保険料が値上げされたり、更新を断られたりする可能性があると言うことです。

この保険は終身保障ではないため、1年ごとに更新を行うようになります。

就業不能状態になって保障を受けている間も、保障を継続するためには保険を更新していく必要があります。

ただ、給付金の給付状況によっては、保険料が値上げされたり保険契約の更新を断られたりするる可能性もあります。

そうなると、それまで同様の保障は受けられなくなります。

もちろん、そういったことはなかなか起こりませんが、この保険は終身保障ではないため、更新拒否が絶対にないとは言い切れません。

(この旨は、申し込み時の重要事項説明書にも記載があります。)

これは、この保険だけではなく更新型の保険では必ずついて回るデメリットとなっています。

【結論】「はたらく力」はおすすめの就業不能保険?

ご紹介してきたパルシステムの「はたらく力」ですが、保険料をおさえて就業不能保険を選びたい場合にはおすすめです。

この保険は、働けなくなってからの待期期間が7日しかないという、他の就業不能保険では見られないメリットがあります。

そして何より、保険料の安さが圧倒的です。

1年間の保障日数に上限があるというデメリットはありますが、あくまでお守りとして「働けない場合の保障」を持っておきたい場合には良い選択肢の1つとなります。

ただ、加入できるのはパルシステム組合員の方だけであるため、加入したい場合には、パルシステムの組合員になる必要があります。

(とは言え、組合員になったとしても特に困るようなことはありません。)

なお、当サイトでは、他の就業不能保険についても就業不能保険ランキングのページでコメント付きでご紹介しています。

ぜひ、加入を考える際には、さまざまなものと見比べていただいて検討してみてくださいね。

【参考】私が就業不能保険を選んだ際の流れを紹介します

就業不能保険は保障内容が非常に細かいので選ぶのがちょっと難しいですよね。

私が実際に保険選びで行った手順を紹介しますので、ご参考になればと思います。

- 何のために保険に入りたいかをハッキリさせる

- 専門家におすすめの保険を聞く

- 自分なりに他の保険と比較検討する

- 保障内容に納得できたら加入する

手順①

何のために保険に入りたいかをハッキリさせる

まずは、何のために保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 病気やケガで働けない場合に備えたい

- 死亡保障もあわせて確保したい

- 自営業だから万一の際の収入源をしっかり確保しておきたい

- 家を買うから団信の代わりとしても使いたい

手順②

専門家におすすめの保険を聞く

次に、考えた「保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、目的に合う保険を専門家の視点で教えてもらえます。(無料で相談できます。)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分なりに比較検討してみてください。

紹介されていない他の就業不能保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

保障内容に納得できたら加入する

あとは、保障内容に納得ができたら加入します。

ただ、もし「今はやっぱり入らなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私は他の意見も聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが加入後にも安心できる就業不能保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私が実際に就業不能保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私が就業不能保険加入前に利用した『無料の保険相談』ランキング!