日立キャピタル損保の「リビングエール」はおすすめ?

日立キャピタル損害保険の「リビングエール」という所得補償保険はおすすめですか?

働けない場合の保険を検討しているので、メリットやデメリットがあれば教えてください。

こんにちは!

ファイナンシャルプランナー兼サラリーマンのFP吉田です。

働けない場合の保険は、生命保険会社だけでなく損害保険会社も取り扱っています。

日立キャピタル損害保険が扱っている「リビングエール」も損害保険会社が扱う所得補償保険です。

(損保会社の就業不能保険を「所得補償保険」と言います。)

そんな「リビングエール」ですが、残念ながら加入はおすすめではありません。

3年または5年おきに更新がありその都度保険料が上がることと、場合によっては契約更新を断られる可能性があるためです。

このページでは、リビングエールの特徴やメリット・デメリットをご紹介していきます。

では、はじめましょう!

「リビングエール」の特徴!

- 3年 または 5年更新の定期保険

- 更新の都度保険料が高くなる

- 免責期間を60日・90日・180日・365日から選べる

- 「精神疾患」や「薬物依存」による就業不能は補償対象外

- 就業可能になると保険金の給付は停止される

「リビングエール」の基本情報

![]()

まず最初に、リビングエールについて

- 加入可能年齢

- 保険料払込方法

等の基本的な情報をご紹介します。

なお、この保険は、生命保険会社の就業不能保険とは異なり、保険の契約期間が3年間または5年間の定期保険となっています。

ただ、契約期間満了時には、所定の年齢まで更新することができます。

| 情報項目 | 内容 | 備考 | |

|---|---|---|---|

| 保険の契約期間 | ・3年間 ・5年間 |

63歳まで契約更新可能 | |

| 保険金支払い対象期間 | ・3年間 ・5年間 ・10年間 ・60歳まで ・65歳まで |

||

| 加入可能な年齢 | 15~63歳 | ||

| 加入申込み方法 | 郵送 | ○ | |

| インターネット | × | ||

| 対面加入 | ○ | ・保険ショップ等 | |

| 保険料支払い方法 | ・クレジットカード払い ・口座引落し |

||

| 保険料払い込み方法 | ・毎月払い ・年払い ・一括払い |

||

| 高度障害時の保険料払込免除 | 無し | ||

| 健康相談サービス等 | 無し | ||

| 資料の取り寄せ | インターネットから取り寄せ可能 | ||

補償内容一覧

続いて、リビングエールの補償内容を一覧でご紹介します。

その後、次の項目でメインの就業不能補償の詳細をご紹介します。

| 補償項目 | 補償内容 | 補償の概要 | |

|---|---|---|---|

| 主契約 | 就業不能年金 | 月10万円 | ・所定の就業不能状態に該当した時 ・給付期間を2年、3年、5年、10年から選択する |

| 特約 補償 |

妊娠に伴う身体障害補償特約 | 妊娠・出産を原因とする就業不能も補償 | ・主契約では補償対象外となっている |

就業不能補償の重要なポイント

他の就業不能保険と差が出やすい重要なポイントはこのようになっています。

| 項目 | 内容 | 備考 |

|---|---|---|

| 就業可能後の保険金給付 | 無し | 就業可能時は給付取りやめ |

| 就業不能時の保険料免除 | 無し | 就業不能状態では保険料は免除されない |

| その他の保険料免除 | 無し | 高度障害状態等での免除は無し |

就業不能補償の特徴

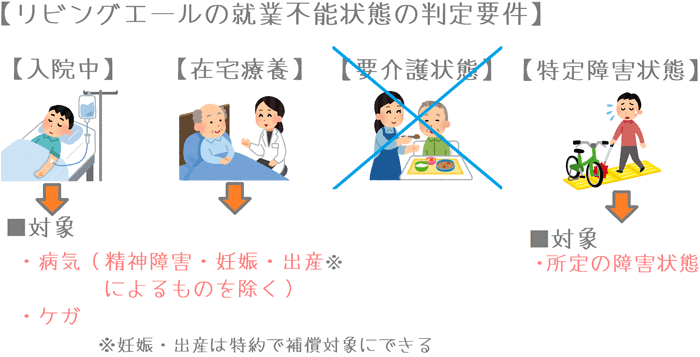

就業不能補償のポイント1就業不能状態の判定要件

ポイントの1つ目は、不能状態の判定要件です。

この保険で就業不能状態と認められるには次のいずれかの状態に該当する必要があります。

| 状態 | 判定要件 |

|---|---|

| 入院中 | 自宅等での治療が困難なため、病院または診療所に入り、常に医師の管理下において治療に専念している状態 |

| 在宅療養中 | 入院しないでその身体障害(疾病・ケガ)につき医師の治療を受けている状態 |

| その他 | 所定の後遺障害(高度障害状態) |

以上の状態に該当し、さらにそこから所定の支払対象外期間を経過した場合に保険金給付を受けることができます。

補償対象外期間はいわゆる「免責期間」のことで、加入時に以下の4つから選択します。

- 60日

- 90日

- 180日

- 365日

生命保険会社の就業不能保険では60日がほとんどですが、この保険ではそれ以上の期間も設定できます。

期間を長くすれば保険料は安くなりますが、保険金給付を受けられる期間が遅くなるというデメリットもあります。

就業不能補償のポイント2補償対象対象の疾病

この保険では、基本的には全ての病気やケガが補償対象となります。

特定の疾病のみに限定されてはいません。

ただ、以下のような疾病や状態による就業不能状態は補償対象外とされています。

- 精神障害

- 妊娠・出産

- 薬物依存

- むち打ち・腰痛

ただし、「妊娠・出産」については、加入時に「妊娠に伴う身体障害補償特約」を付けることで補償対象とすることができます。

以前は、精神疾患も同じように特約で補償対象にすることができたのですが、2013年6月からは不可となりました。

年齢別の保険料

続いては、リビングエールの保険料をご紹介します。

保険料の計算は次の条件で行っています。

- 保険期間:5年間

- 保険金給付:60歳まで

- 就業不能給付月額:10万円

- 支払対象外期間:60日間

なお、この保険料はあくまで加入から5年間の保険料です。

更新時には、更新時点の年齢の保険料となります。

また、性別による保険料の違いはありません。

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 25歳 | 2,070円 | |

| 30歳 | 2,110円 | |

| 35歳 | 2,520円 | |

| 40歳 | 3,400円 | |

| 45歳 | 4,340円 | |

| 50歳 | 4,560円 | |

リビングエールのメリット・デメリット

メリット

残念ながら、リビングエールにはメリットらしいメリットは見当たりません。

デメリット

- 更新型のため保険料が高くなっていく

- 保険金給付を受けると以降の継続更新を断られる場合がある

デメリット1更新型のため保険料が高くなっていく

デメリットの1つ目は、更新型のため保険料が高くなっていくと言うことです。

この保険は3年または5年間の定期保険となっています。

そのため、3年または5年ごとに一度保険契約が終了を迎え、その都度更新を行っていく必要があります。

更新の際は、更新時の年齢で保険料の再計算が行われます。

それゆえに、更新の都度必ず保険料が高くなってしまいます。

これは損害保険の保険商品の場合は仕方ないことでもあるのですが、生命保険会社の就業不能保険が加入時の保険料から値上げがないことを考えるとデメリットだといえます。

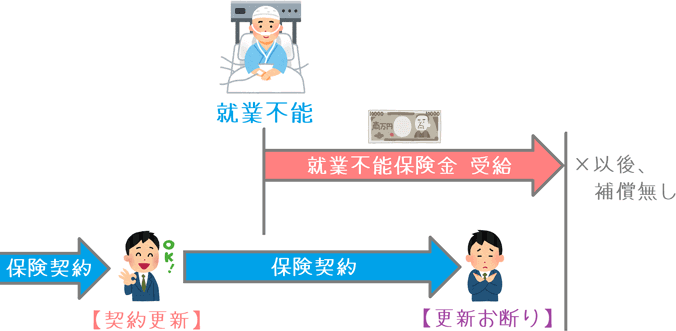

デメリット2保険金給付を受けると以降の継続更新を断られる場合がある

デメリットの2つ目は、保険金給付を受けると以降の更新を断られる場合があると言うことです。

これは、この保険の大きなデメリットです。

この保険加入中に就業不能状態になった場合には、保険金請求をすることで保険金の給付が受けられます。

その際には設定した期間まで保険金の給付が受けられます。

保険金給付は受けつつも、保険契約自体は満期が来たら更新をしなければいけません。

更新することで、就業不能補償を持ち続けることができます。

ただ、一度就業不能保険金の請求をすると更新を断られる可能性があります。

また、更新できたとしても、保険金請求の原因となった病気やケガが補償対象外となる特別条件が場合もあります。

更新ができない場合、今受け取っている就業不能給付金の給付期間が過ぎたら、もう就業不能補償は無くなってしまいます。

せっかく加入していても、一度保険金を受け取っていると更新を断られる可能性があるというのは非常に大きなデメリットだといえます。

【結論】「リビングエール」はおすすめの所得補償保険?

日立キャピタル損害保険の「リビングエール」ですが、残念ながらおすすめではありません。

おすすめできないのは、生命保険会社のものにはない「契約の更新」があるからです。

契約更新があることで保険料が上がり、保険金請求をすると契約更新そのものができなくなる可能性があります。

生命保険会社の就業不能保険と保険金給付条件で特に違いがない点を考えると、あえてこの保険でなければいけない理由が見つからないというのが正直なところです。

もし、働けない場合の補償をお探しの場合には、生命保険会社の就業不能保険の方をおすすめします。

生命保険会社の就業不能保険については、就業不能保険ランキングのページで各保険をコメント付きで紹介しています。

ぜひ、就業不能保険を考える際にはそちらのページもご参考にしていただければ幸いです。

【参考】私が就業不能保険を選んだ際の流れを紹介します

就業不能保険は保障内容が非常に細かいので選ぶのがちょっと難しいですよね。

私が実際に保険選びで行った手順を紹介しますので、ご参考になればと思います。

- 何のために保険に入りたいかをハッキリさせる

- 専門家におすすめの保険を聞く

- 自分なりに他の保険と比較検討する

- 保障内容に納得できたら加入する

手順①

何のために保険に入りたいかをハッキリさせる

まずは、何のために保険に入りたいかを自分の中でハッキリさせてみましょう。

例えば、こんな感じです。

- 病気やケガで働けない場合に備えたい

- 死亡保障もあわせて確保したい

- 自営業だから万一の際の収入源をしっかり確保しておきたい

- 家を買うから団信の代わりとしても使いたい

手順②

専門家におすすめの保険を聞く

次に、考えた「保険に入りたい理由」を基に保険相談サービス等で保険の専門家に相談します。

敷居が高く思われるかもしれませんが、実際に相談してみると非常にあっけないです。

相談することで、目的に合う保険を専門家の視点で教えてもらえます。(無料で相談できます。)

手順③

自分なりに他の保険と比較検討する

相談時には複数の保険を紹介してもらえるはずなので、自分なりに比較検討してみてください。

紹介されていない他の就業不能保険と見比べてみるのも有効です。

ポイントは、相談時にその保険のデメリットも聞いておくことです。

そうすることで、他の保険と比較する際に違いが分かりやすくなります。

手順④

保障内容に納得できたら加入する

あとは、保障内容に納得ができたら加入します。

ただ、もし「今はやっぱり入らなくても良いや」と思えば、それはそれでOKです。

相談したら絶対に保険に入らなければいけないものではないので、検討の結果、保険に入らなくても問題ありません。(無料なのでお金もかかりません。)

ちなみに、私は他の意見も聞いてみたくて、複数の専門家に相談しました。

少し時間はかかりましたが加入後にも安心できる就業不能保険と出会えました。

もちろん、この方法でなくても保険加入はできるので、参考としてお役に立てば幸いです。

なお、私が実際に就業不能保険選びで相談した保険相談サービスについては以下のページでランキング形式でまとめていますので、もしよければご覧ください。

私が就業不能保険加入前に利用した『無料の保険相談』ランキング!